Невелика кількість банківських установ тестує цей токен, щоб оптимізувати міжбанківські розрахунки, користуючись перевагами JPM Coin, які він може дати з точки зору витрат, швидкості та ефективності, доки регулятори оцінюють зняття заборони для банків на надання криптопослуг.

Ключові висновки:

- CMF та інші банки тестують JPMorgan’s JPM Coin у першій фазі, щоб прискорити час міжбанківських розрахунків.

- Експерти вважають цю інтеграцію великим кроком для модернізації банківських витрат.

- Central Bank має внести зміни до правила 2022 року, перш ніж установи зможуть пропонувати криптопослуги клієнтам.

Звіт: JPMorgan’s JPM Coin Представлений у тестах токенізованих депозитів в Аргентині

Аргентина повільно прокладає шлях, щоб дозволити банківським установам використовувати та пропонувати криптопослуги своїм клієнтам.

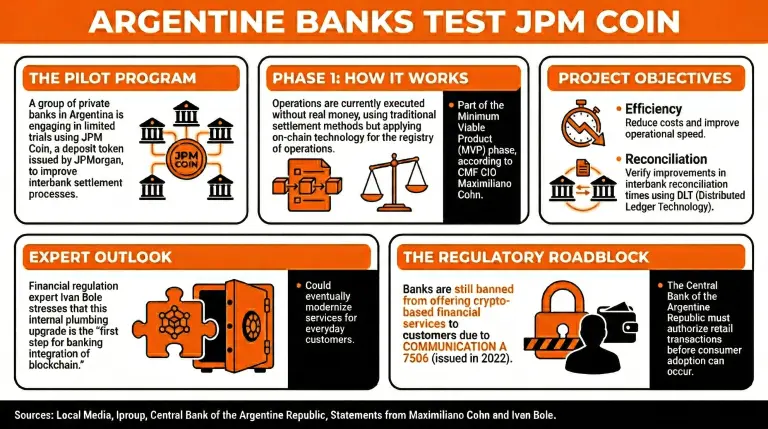

Згідно з місцевими медіа, група приватних банків може бути задіяна в обмежених тестах із використанням JPM Coin — депозитного токена, випущеного JPMorgan, — щоб покращити процеси міжбанківських розрахунків між учасниками.

Максиміліано Кohn (Maximiliano Cohn), головний інвестиційний директор (CIO) CMF, одного з банків, що бере участь у цих тестах, щоб стати частиною мінімально життєздатного продукту (MVP) JPM Coin в Аргентині, заявив Iproup, що ці операції виконуються без використання грошей і спочатку із застосуванням традиційних методів розрахунків, але з використанням технологій на блокчейні для їх реєстру.

Кohn також пояснив, що під час першої фази цього пілота банки працюють над інтеграцією доступних сервісів, щоб «перевірити покращення в часі розрахунків та міжбанківського звіряння інтегрованих банків».

«Хоча концепція наразі перебуває на стадії проєктування, мета — впровадити DLT (Distributed Ledger Technology), щоб зменшити витрати та підвищити швидкість і операційну ефективність,» — підкреслив він.

Навіть коли цей крок спрямований на покращення внутрішньої інфраструктури банківських установ, аналітики вважають, що він може стати відправною точкою для модернізації цих сервісів, щоб краще обслуговувати клієнтів. Іван Болє (Ivan Bole), експерт із фінансового регулювання, наголосив, що це був перший крок для банківської інтеграції блокчейну.

Втім, банки досі не можуть пропонувати клієнтам фінансові послуги на основі криптовалют, оскільки Communication A 7506, видана в 2022 році, встановлює, що “фінансові установи не можуть ані здійснювати, ані сприяти для своїх клієнтів здійсненню операцій, пов’язаних із цифровими активами — включно з криптоактивами та тими, чиї прибутки визначаються коливаннями, зафіксованими такими активами, — які не були авторизовані компетентним національним регуляторним органом або Central Bank of the Argentine Republic.”

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.