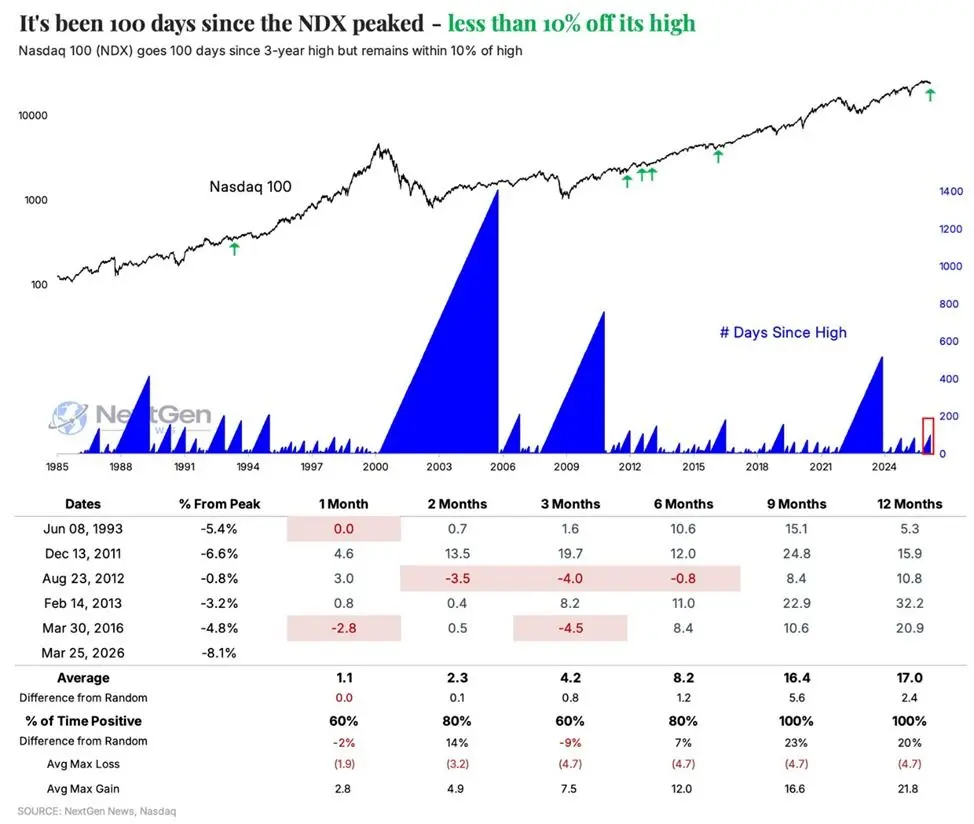

Індекс Nasdaq 100 (NDX) поспіль уже 100 торгових днів перебуває нижче історичного максимуму, що є найдовшим безперервним коригуванням із 2023 року; з початку року (YTD) падіння становить приблизно 6,6%. Згідно з історичними даними та аналізом Kobeissi Letter, починаючи з 1985 року подібна форма траплялася лише 6 разів; через рік у всіх випадках індекс показав додатну дохідність, а середній підйом становив 17%.

Статистичний сигнал історичної моделі: лише 6 разів із 1985 року

(Джерело: NextGen)

(Джерело: NextGen)

Kobeissi Letter зазначає, що поточна форма індексу Nasdaq 100 — коли понад 100 торгових днів підряд він тримається нижче історичного максимуму, і при цьому все ще лишається в межах 10% коригування від максимуму — з 1985 року траплялася лише 6 разів, тобто належить до відносно рідкісних ринкових структур з статистичної точки зору.

Усі 6 історичних випадків демонструють узгоджену закономірність у трьох часових вимірах:

Через 1 місяць: у 80% випадків дохідність або дорівнює нулю, або є додатною, середній приріст — близько 1,1%

Через 2 місяці: у 80% випадків дохідність є додатною, середній приріст — 2,3%

Через 1 рік: усі 6 випадків завершилися зростанням, середній приріст — 17%

Серед цього найбільш показовим статистичним “вузлом” є теза про «імовірність перемоги 100%» через один рік. Водночас варто врахувати, що обсяг вибірки становить лише 6 випадків, тож статистичні висновки слід сприймати обережно; історичні закономірності не є гарантією майбутніх результатів.

Перезбалансування на кінець кварталу пенсійними фондами: структурний сигнал купівлі на 13,8 млрд доларів

Запланований Goldman розмір купівлі в 13,8 млрд доларів перевищує 97% усіх місячних обсягів покупок за останні три роки, а також 93% усіх місячних обсягів покупок із січня 2000 року. Натомість, починаючи з 2000 року, у середньому пенсійні фонди щомісяця нетто продають акції на 1,8 млрд доларів. Тому очікуваний обсяг купівлі є особливо разючим за масштабом.

Такі покупки на кінець кварталу належать до пасивних операцій із повторного розподілу активів. Аналітики зазначають: через нещодавнє падіння фондового ринку частка акцій стала нижчою за цільовий рівень розміщення, тож фонд має відновити зафіксовану структуру розподілу активів — шляхом продажу облігацій і нарощування позиції в акціях. Цей механізм має прогнозований часовий характер і в короткостроковій перспективі може створити конкретний та під таким, що піддається виміру попит на акції.

Глобальний макроекономічний керівник Fidelity Jurrien Timmer із фундаментального погляду доповнив: акції «сімки мегагігантів» (Magnificent Seven), які формують значну частку ринкової капіталізації індексу Nasdaq 100, у межах цього раунду корекції відкотище від їхніх оцінок до відносно розумного діапазону; і водночас вони все ще виграють від сильного імпульсу зростання прибутків, забезпечуючи фундаментальну підтримку для середньострокових показників індексу.

Поточне позиціонування ринку: структурне тлумачення характеру корекції та умов відновлення

Наразі індекс Nasdaq 100 все ще перебуває в межах корекції близько 10% від історичних максимумів і ще не перейшов у технічно визначену ведмежу зону (зазвичай її визначають як падіння понад 20%). Хоча тривалість корекції тривалістю 100 торгових днів уже встановила новий рекорд за 3 роки, структура збереження відносно високих рівнів для індексу лишається.

Паралельно визрівають кілька факторів: статистична закономірність історичної моделі, вимушені покупки на повторне збалансування з боку пенсійних фондів і фундаментальна підтримка з боку технологічних лідерів. У підсумку Kobeissi Letter зазначає: «Історичний досвід показує, що технологічні акції вже незабаром відновляться», але чи зможуть історичні патерни та потоки інституційного капіталу в нинішніх макроекономічних умовах сформувати сталий імпульс до зростання — ще має підтвердити ринок.

Поширені запитання

Наскільки рідкісною є форма «стоденної корекції» індексу Nasdaq 100?

Згідно з даними Kobeissi Letter, починаючи з 1985 року подібна форма (серія падіння понад 100 днів і при цьому все ще в межах 10% від максимуму) траплялася лише 6 разів. У середньому це відбувається приблизно раз на шість-вісім років — тобто це статистично низькочастотна ринкова модель, але через обмежену вибірку інтерпретацію слід робити обережно.

Чому покупки пенсійних фондів на кінець кварталу мають значення для ринку?

Очікуваний масштаб у 13,8 млрд доларів перевищує 93% усіх місячних записів покупок із 2000 року. Оскільки такі дії є пасивними покупками для повторного збалансування за цільовими частками, вони мають часову прогнозованість; у короткостроковій перспективі вони можуть створити масштабний і вимірюваний попит на акції на ринку — один із факторів структурної підтримки з технічного боку.

Чи достатньо корекції оцінок «сімки мегагігантів», щоб підтримати відновлення Nasdaq 100?

Глобальний макрокерівник Fidelity Jurrien Timmer вважає, що цей раунд корекції повернув оцінки до розумного діапазону, а прибуткове зростання «сімки мегагігантів» усе ще зберігає стійкість. Різні аналітики використовують різні рамки оцінювання, тож інвесторам радять проводити комплексну оцінку, поєднуючи багатовимірні показники, зокрема темпи зростання прибутків, співвідношення ціни та прибутку (P/E) і макроекономічне середовище ставок.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.