Золото щойно зазнало серйозного удару. Жовтий метал опустився нижче $4 300 за унцію сьогодні, продовжуючи значну корекцію, яка знищила більшу частину його здобутків 2026 року. Срібло слідувало за ним і знизилося ще на 5% за сесію. Для більшості роздрібних інвесторів заголовки кричать «продати».

Кевін С. Сміт, фінансовий аналітик із довгою історією дослідження циклів товарів, бачить це інакше. У детальній треді він стверджує, що недавня корекція в акціях золотодобувних компаній — це можливість для купівлі. І він робить сміливу рекомендацію: продати індексні фонди S&P 500 і купити золотодобувні компанії.

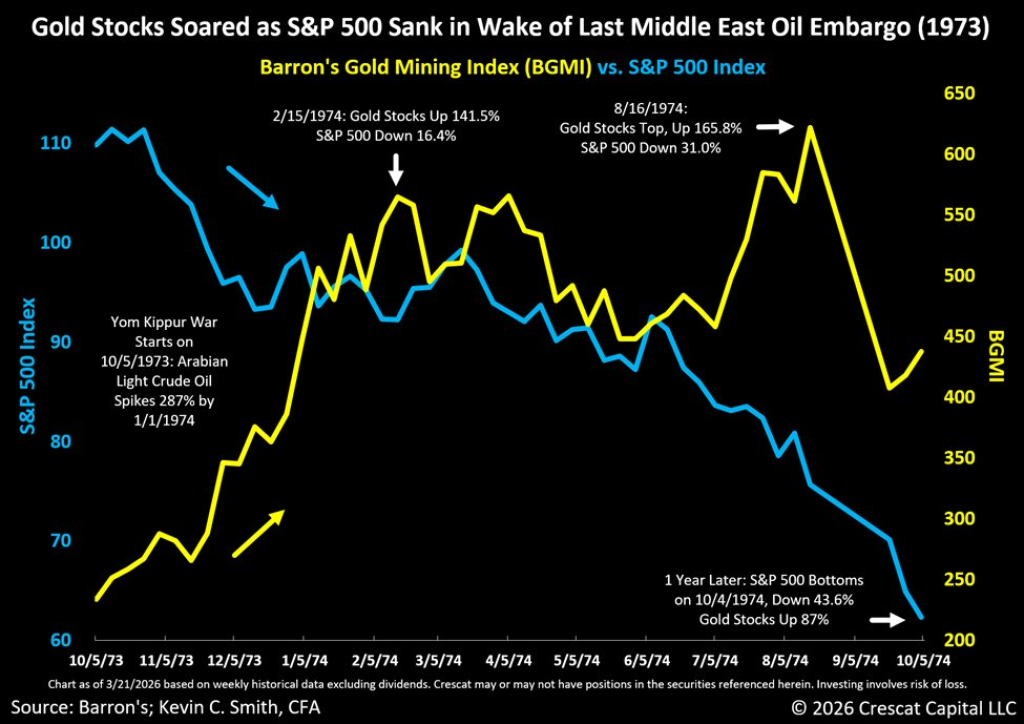

Сміт опублікував графік від Crescat Capital, що показує, що сталося під час Йом-Кіпурської війни 1973 року та наступного арабського нафтового ембарго. На його думку, паралелі з сьогоденням важко ігнорувати.

Коли війна почалася в жовтні 1973 року, ціни на нафту зросли на 287% до початку 1974 року. Індекс S&P 500 за цей час зазнав краху, знизившись на 43,6% від піку до дна за наступний рік. Тим часом, акції золотодобувних компаній злетіли. За той самий період індекс XAU виріс на 165,8%, тоді як S&P 500 опустився на 31%. Через рік після початку війни, акції золота все ще зросли на 87%, тоді як S&P 500 залишався на своїх мінімумах.

Джерело: X/@crescatkevin

Пункт Сміта простий: шоки інфляції, особливо через нафту, можуть спричинити різкі розбіжності між традиційними акціями та твердіми активами. У 1973 році страх інфляції вивів гроші з переоцінених великих американських акцій і вклав їх у золото та золотодобувні компанії.

Поточна ситуація: зростання цін на нафту зустрічає переоцінені акції

Сміт звертає увагу на останні події. З 28 лютого, коли Ізраїль і США почали серію ракетних ударів по Ірану, ф’ючерси на нафту WTI зросли на 46,7%. Це швидкий шок для енергетичних цін, що нагадує 1970-ті.

І все ж він зазначає заголовок CNBC від четверга: «Продаж золота і срібла прискорюється через страхи інфляції, що охоплюють світові ринки». Для Сміта це звучить як оксюморон. Зазвичай нові страхи інфляції (особливо через нафтовий шок) мають бути бичачими для золота і компаній-золотодобувачів. Натомість, обидва продаються.

Його інтерпретація: продаж — це «шаклут», а не повернення назад. І з урахуванням того, що великі американські компанії все ще торгуються за високими оцінками, створюється ситуація для відтоку капіталу з акцій у золотодобувний сектор, як це було у 1970-х.

Погляд Сміта не є тонким. Він вважає, що недавня корекція в акціях золотодобувних компаній — це своєчасна можливість для купівлі. Він рекомендує продати індексні фонди S&P 500 і перенаправити цей капітал у золотодобувні компанії; прямий ставок на ту розбіжність, яку він передбачає.

Його теза базується на двох опорах. По-перше, інфляційний шок, викликаний нафтою, тисне на корпоративні прибутки та оцінки на широкому ринку акцій. По-друге, історичний прецедент показує, що в таких умовах золотодобувні компанії значно перевищують показники.

Читайте також: Ціна золота зафіксувала найгірший тиждень з 1982 року — чи можливе відновлення на 50%?

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.