Автор: CoinFound

Стабільні монети, що рухаються від інструменту торгівлі до глобальної фінансової інфраструктури.

Протягом тривалого часу у ринку переважно сприймали стабільні монети як «засіб для криптовалютної торгівлі»: їх використовували для котирувань на біржах, як інструмент хеджування в блокчейні або як базовий актив ліквідності в DeFi-системах. Але з наближенням 2026 року ця оповідь швидко змінюється. Межі функціональності стабільних монет розширюються від «допоміжного активу для торгівлі» до платежів, розрахунків, застави, генерації доходу, міждержавних розрахунків і навіть рівнів розрахунку RWA, поступово перетворюючись на ключову інфраструктуру глобальної цифрової фінансової системи.

Останнє дослідження CoinFound «Карта екосистеми стабільних монет — від інструменту торгівлі до глобальної фінансової інфраструктури» вказує, що ринок стабільних монет входить у нову фазу «високої масовості та високої інституціоналізації». Його значення вже не обмежується стабільністю цін або ефективністю обігу в мережі, а полягає у здатності через програмованість, глобальні розрахункові можливості та мульти-ланцюгові мережі ліквідності стати важливим мостом між традиційною фінансами та децентралізованою екосистемою.

Ринок стабільних монет увійшов у багатотрильйонний нормалізований цикл

До 2026 року загальна ринкова капіталізація стабільних монет у світі перевищила 310 мільярдів доларів США, а обсяг щорічних транзакцій досяг 33 трильйонів доларів. Ці цифри самі по собі вже достатньо свідчать, що реальні сценарії застосування стабільних монет давно вийшли за межі внутрішнього обігу на криптовалютних біржах і поступово розширюються у реальну економіку та глобальні мережі розрахунків.

З точки зору еволюції ринку, стабільні монети вже перестали бути просто «замінником долара» в мережі. Вони виконують глибші функції інфраструктурного характеру:

вони є носіями міждержавних переказів цінностей, базовим активом у системах DeFi і RWA, а також поступово інтегруються у платіжні шлюзи, системи корпоративного управління фінансами та бек-офісні структури соціальних мереж.

Особливої уваги заслуговує значний ріст у азіатському регіоні. За останній рік капіталізація стабільних монет на BNB Chain зросла на 133%. Це свідчить, що екосистема стабільних монет не лише поглиблює інтеграцію з європейськими та американськими фінансовими системами, а й формує нові регіональні платіжні та розрахункові мережі в Азії.

Три глобальні макро-драйвери, що прискорюють розширення стабільних монет

Основні рушії швидкого розвитку екосистеми стабільних монет базуються на трьох факторах:

Перший — ясність регулювання.

Глобальні юрисдикції поступово створюють нормативні рамки для стабільних монет. Чіткість регуляторної політики знижує політичну невизначеність і створює передумови для масштабних інвестицій інституційного капіталу. Раніше багато традиційних фінансових установ ставилися обережно до стабільних монет не через їхню неефективність, а через відсутність чіткої правової бази. Зараз ця перешкода поступово знімається.

Другий — безперервний потік інституційних інвестицій.

Зі зростанням ясності регуляторних меж, венчурні фонди, управлінські компанії та традиційні фінансові корпорації активізують вкладення у стабільні монети та відповідну платіжну інфраструктуру. За даними дослідження, у цій сфері вже залучено понад 7.9 мільярдів доларів США інституційних коштів, а середньорічний темп зростання венчурних інвестицій становить 44%. Це свідчить, що ринок стабільних монет перестає бути лише ареною для крипто-стартапів і стає ключовим напрямком для традиційного капіталу.

Третій — геоекономічні фактори та потреби у глобальній розрахунковій системі.

Складна міжнародна ситуація, міждержавні конфлікти у сфері платежів і системи санкцій створюють додатковий попит на альтернативні мережі розрахунків. Можливості стабільних монет щодо безмежної ліквідності та цілодобових розрахунків дають їм природні переваги у цьому контексті. Виведення коштів у екстремальних сценаріях підтверджує реальну потребу у глобальній мережі ліквідності, яку здатні забезпечити стабільні монети.

Глобальна регуляторна карта змінює межі індустрії

До 2026 року регуляторне середовище стабільних монет переходить від пілотних проектів до системної імплементації.

У США формується федеральна нормативна база, що зосереджена навколо 1:1 високоліквідних резервів, строгого аудиту та включення у національні банківські регуляції.

Одночасно, дискусії щодо того, чи повинні стабільні монети платити відсотки, стають ключовим розмежувальним фактором у галузі.

Ця суперечка фактично відображає питання, чи слід стабільні монети розглядати як «інструменти платежу» або ж як потенційні «тіньові депозити» або похідні фінансові продукти.

У Європі вже повністю запроваджено регламент MiCA, що вводить жорсткі обмеження щодо резервів, розкриття інформації у «білих книгах» та виплати відсотків, демонструючи високий рівень обережності регуляторів.

Гонконг активізує створення місцевої системи ліцензування стабільних монет, наголошуючи на локальній реєстрації та підтримці 100% готівкою або у доларах США. Це має на меті закріпитися як регіональний центр для RWA та цифрових фінансів.

Великобританія просуває регулювання «системно важливих стабільних монет», інтегруючи їх у рамки традиційних фінансових послуг.

Це означає, що глобальна екосистема стабільних монет вже не перебуває у «регуляторному вакуумі», а формує чітку політичну карту.

Ця карта підвищує довіру інституцій, а також ставить високі вимоги до продуктів з доходністю та RWA.

Конкуренція у майбутньому вже не зводитиметься лише до технологій і масштабів, а стане змаганням за здатність до відповідності регуляторним вимогам, ізоляцію продуктів і політичну адаптацію.

Ділення ринкових сил: USDT і USDC залишаються лідерами, швидкий ріст доходності та RWA

На ринку спостерігається чітка концентрація лідерів і структурна диференціація.

Tether (USDT) залишається домінуючим гравцем із приблизною часткою 58%, маючи глибокий ліквідний «фундамент» у офшорних і нових ринках.

Circle (USDC), завдяки репутації відповідності, корпоративним каналам і перевагам у екосистемі Ethereum, посилює свою присутність у регульованих сегментах, збільшивши частку приблизно на 7%.

Водночас конкуренція між емітентами вже не зводиться до «хто має більший стабільний актив», а переходить у сферу капітальної ефективності, доходності та заставних структур:

- Tether прагне конкурувати з інституційним сегментом через більш відповідальні продукти;

- Circle, окрім USDC, розвиває доходні та токенізовані фонди для залучення інституцій;

- Продукти, такі як BUIDL від BlackRock — токенізовані державні облігації, — стають важливими базовими активами для DeFi-протоколів і стабільних монет.

Ці зміни означають, що конкуренція вже не зводиться до «інструменту платежу», а перетворюється у «інфраструктурний рівень». Ті, хто зможуть запропонувати вищу капітальну ефективність, кращу відповідність регуляторним вимогам і глибшу інституційну інтеграцію, матимуть перевагу у формуванні наступної фази розвитку екосистеми.

Спеціалізовані напрями: платіжні системи, DeFi, корпоративні розрахунки, RWA — швидкий розвиток

З точки зору практичного застосування, екосистема стабільних монет демонструє кілька ключових напрямків з швидким зростанням:

- Міждержавні платежі та перекази

Це один із найважливіших сценаріїв.

Особливо у B2B-сегменті стабільні монети вже стають важливим інструментом підвищення ефективності міждержавних переказів. Вони мають явні переваги у порівнянні з традиційною системою багаторівневих банківських посередників — швидкість, низькі витрати та цілодобовий режим розрахунків.

- DeFi-кредитування та генерація доходу

У DeFi стабільні монети вже перетворилися на базові активи для визначення відсоткових ставок.

Зростання популярності доходних стабільних монет робить їх не лише засобом хеджування, а й інструментом управління капіталом із платіжною та доходною функцією. Це приваблює як користувачів, так і інституції, і є однією з головних причин швидкого зростання ринку останніх років.

- Корпоративні розрахунки та бек-офісна розрахункова інфраструктура

Традиційні платіжні мережі поступово інтегрують блокчейн-інфраструктуру.

Застосування стабільних монет у корпоративних розрахунках означає, що вони стають не лише активами у мережі, а й «невидимим рівнем розрахунків» за межами блокчейну.

- Токенізація RWA та інтеграція базової ліквідності

RWA — один із найперспективніших довгострокових трендів.

Зі зростанням процесу токенізації традиційних активів стабільні монети та схожі на них доходні продукти все більше виконуватимуть роль грошового «крила» (Cash Leg) і заставних активів у транзакціях.

Поєднання стабільних монет із RWA розширює межі блокчейн-екосистеми від спекулятивних фінансів до більш реальних і масштабних традиційних ринків капіталу.

Ризики залишаються, але ринок демонструє стійкість

Незважаючи на зрілість ринку стабільних монет, базові ризики не зникли.

У дослідженні їх класифікують так:

- Операційні та технічні ризики: вразливості смарт-контрактів, атаки на міжланцюгові мости залишаються головними загрозами;

- Ринкові та ліквідні ризики: механізми кредитування у DeFi і коливання заставних активів можуть спричинити знецінення або втрату прив’язки;

- Геополітичні та регуляторні ризики: використання офшорних мереж стабільних монет у глобальних потоках може активізувати боротьбу з відмиванням грошей і посилити регуляторний тиск.

Крім того, заборона на доходність створює нові регуляторні труднощі для DeFi-протоколів; масштабна токенізація RWA залежить від правового захисту прав власності і процедур банкрутства.

Проте, важливо відзначити, що ринок не втрачає стійкості через ці ризики. Навпаки, після короткострокових коливань і панічних хвиль, екосистема стабільних монет демонструє сильну здатність до самовідновлення. Відновлення після короткострокового зниження левериджу і емоційних коливань свідчить про довгострокову цінність інфраструктури стабільних монет для ринку.

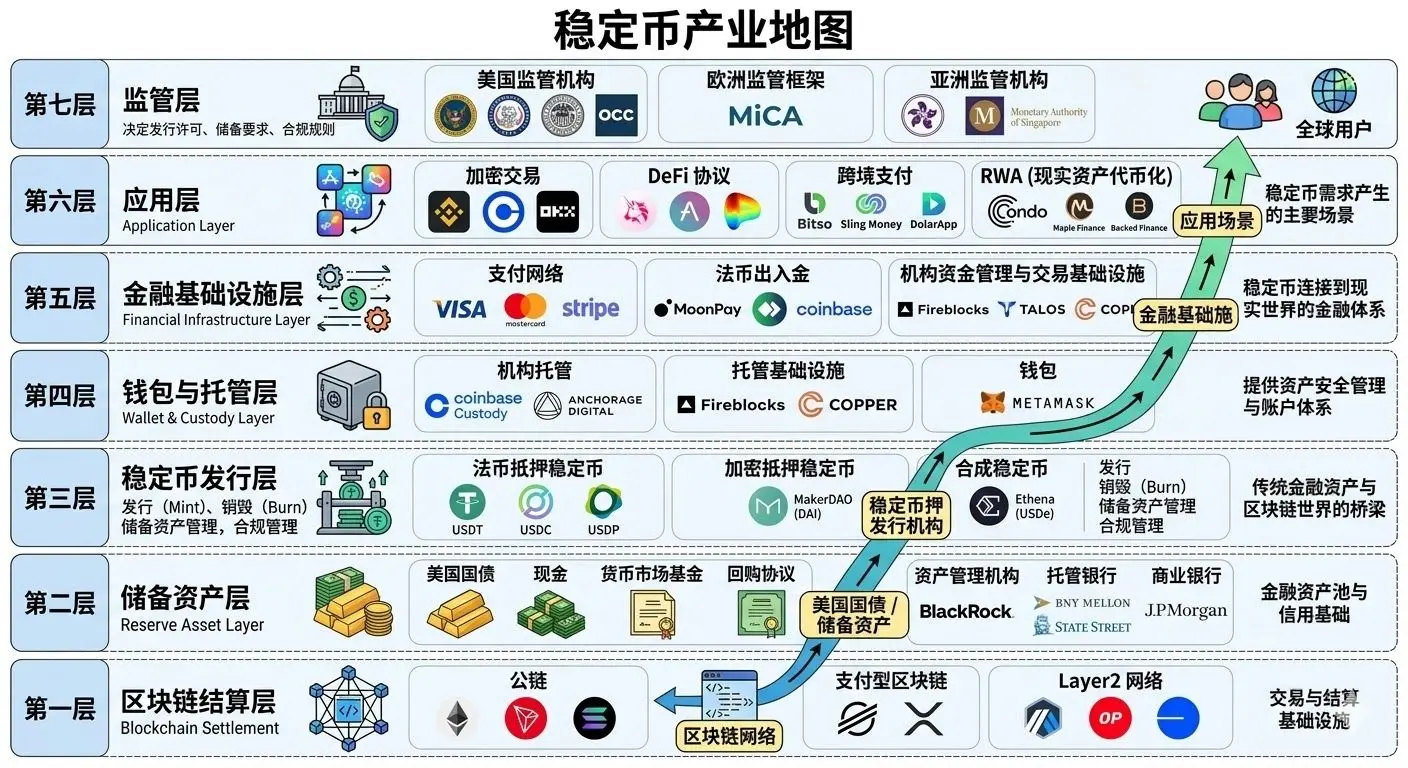

Формування цілісної екосистеми з повним ланцюгом

З точки зору індустрії, стабільні монети вже перетворилися з ізольованих активів у цілісну систему, що охоплює весь ланцюг:

- Верхній рівень: резерви, державні облігації, регульовані RWA

- Середній рівень: емісія, зберігання, міжланцюгові маршрути, мульти-ланцюгова ліквідність

- Нижній рівень: платежі, розрахунки, DeFi, RWA, соціальні платежі, сценарії з AI

Ця цілісна структура дозволяє стабільним монетам перетворитися з окремого фінансового інструменту у масштабовану, комбінаційну та вбудовувану глобальну мережу передачі цінностей.

У майбутньому важливими напрямками інновацій стануть:

- Інтеграція стабільних монет у соціальні платформи для платежів

- Регульовані стабільні монети, прив’язані до регіональних валют

- Машинні платежі, керовані AI-агентами

- Технології зменшення бар’єрів для входу у фіатні кошти та абстракція рахунків

Ці тенденції свідчать, що майбутнє стабільних монет — це не просто «збільшення кількості користувачів», а «інтеграція їх у системи за замовчуванням як основний рівень платежів і розрахунків».

Висновок: від цифрового долара до глобальних фінансових рейок

Індустрія стабільних монет переживає фундаментальну трансформацію ідентичності.

Вона вже не є просто зручним інструментом у крипто-ринку, а перетворюється на глобальну фінансову інфраструктуру, що охоплює платежі, розрахунки, доходи, заставу та обмін активами.

З ясним регулюванням, входом інституцій, закріпленням лідерських позицій, зростанням RWA і доходних продуктів, розширенням сценаріїв платежів, інтеграцією у соцмережі та AI-протоколи — наступна фаза розвитку стабільних монет вже не буде точковою, а системною.

Для інвестиційних компаній, фінтеху, регуляторів і розробників Web3 розуміння стабільних монет перестане бути просто знанням про один із сегментів, а стане основою розуміння архітектури майбутнього цифрового фінансового світу.