Ринок DeFi швидко змінюється, і фармінг прибутковості разом із ончейн-маркетмейкінгом стали основою криптоекосистеми. На відміну від традиційних фінансових ринків, що залежать від професійних маркет-мейкерів, AMM-модель дає змогу роздрібним інвесторам забезпечувати ліквідність ринку через внесення активів у пули ліквідності та отримувати дохід із торгових комісій. Водночас цей механізм піддає постачальників ліквідності ризикам, пов’язаним із волатильністю цін ончейн-активів.

Серед DeFi-протоколів Uniswap вирізняється тим, що популяризував модель пулу ліквідності й зробив “непостійну втрату” базовим поняттям ризику для учасників DeFi.

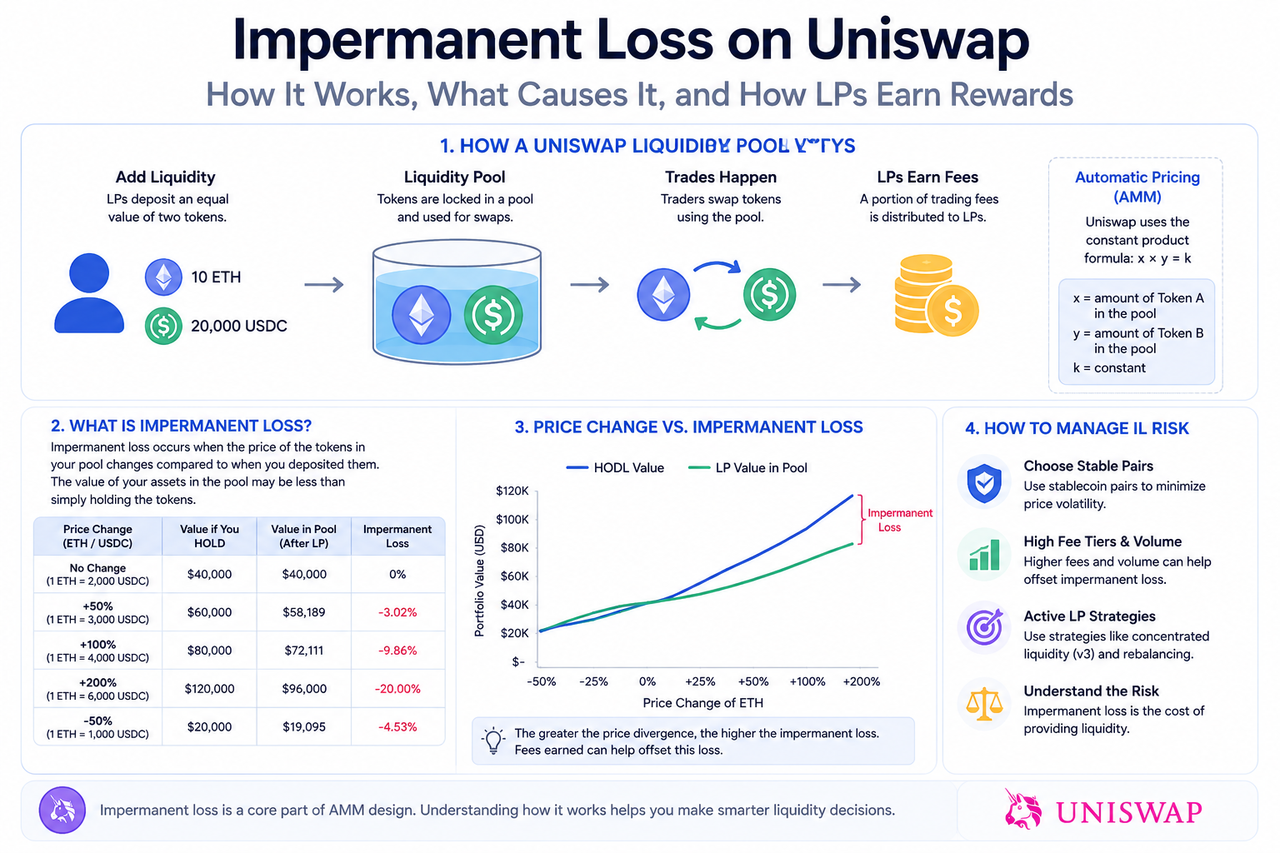

Що таке непостійна втрата?

Непостійна втрата виникає, коли постачальник ліквідності (LP) вносить активи у пул ліквідності, і через зміну цін активів отримує меншу вартість активів, ніж якби просто утримував їх.

На Uniswap пули ліквідності автоматично змінюють співвідношення активів залежно від руху цін. Коли ціна активу зростає, цей актив постійно викуповують із пулу; коли ціна падає, пул накопичує більше цього активу.

У результаті, коли LP знімає ліквідність, склад його активів може змінитися, що призводить до відхилення у вартості.

Чому виникає непостійна втрата?

Причиною непостійної втрати є автоматизований механізм маркетмейкінгу AMM.

Uniswap v2 використовує формулу постійного добутку:

$x×y=k$

Ця формула забезпечує постійне коригування співвідношення активів у пулі під час торгів, зберігаючи добуток незмінним. Коли ринкові ціни змінюються, арбітражні трейдери вирівнюють ціни активів у пулі відповідно до зовнішніх ринків.

У цьому процесі структура активів LP змінюється, що може призвести до вартості нижчої, ніж при простому утриманні активів.

Як LP Uniswap отримують дохід?

LP заробляють переважно на торгових комісіях.

Коли користувачі здійснюють своп активів у пулі ліквідності, протокол нараховує комісію, яку розподіляють між LP пропорційно їхній частці у пулі.

На ринках із великим обсягом торгів комісійний дохід може частково компенсувати ризик непостійної втрати. Тож фактичний дохід LP залежить від обсягу торгів, волатильності ринку, розміру ліквідності та зміни цін активів.

Пули з великим обсягом торгів зазвичай забезпечують стабільніший комісійний дохід, але пули з волатильними активами можуть мати більш виражену непостійну втрату.

Яка різниця у непостійній втраті між Uniswap v2 і v3?

Uniswap v3 запровадив концентровану ліквідність, що дає змогу LP розміщувати кошти в межах конкретних діапазонів цін.

Це підвищує ефективність використання капіталу, але також робить LP більш вразливими до цінових коливань.

У v2 ліквідність покриває весь діапазон цін, розсіюючи ризик. У v3, якщо ціна виходить за межі встановленого LP діапазону, кошти можуть припинити генерувати комісії та повністю підпадати під ризик зміни ціни одного активу.

Тому v3 підвищує ефективність заробітку, але водночас ускладнює активне управління ліквідністю.

Які фактори впливають на непостійну втрату?

Непостійна втрата залежить від:

- Волатильності цін активу: що більші коливання, то значніша непостійна втрата.

- Кореляції активів: торгові пари зі стейблкоїнами мають нижчу непостійну втрату через незначні зміни цін.

- Комісійного доходу: більший обсяг торгів може підвищити дохід LP і частково компенсувати втрати.

- Налаштувань діапазону ліквідності: у v3 діапазон цін прямо впливає на рівень ризику LP.

Як знизити ризик непостійної втрати?

LP застосовують різні стратегії для зменшення ризику.

Деякі інвестори обирають:

- Пули стейблкоїнів

- Пули активів із великим обсягом торгів

- Торгові пари з низькою волатильністю

Професійні стратегії можуть передбачати динамічне ребалансування, автоматизований перерозподіл і хеджування для мінімізації впливу цінових коливань.

Однак непостійна втрата є невід’ємною особливістю механізму AMM, і повністю уникнути її неможливо.

Чи завжди непостійна втрата стає реальною?

“Непостійна” означає, що втрата не фіксується, якщо ціни активів повертаються до початкових рівнів.

Якщо ринкова ціна повертається до початкового співвідношення LP, непостійна втрата може зменшитися або зникнути. Якщо LP знімає кошти під час відхилення ціни, втрата стає постійною.

Зрештою, виникнення непостійної втрати залежить від руху цін і часу зняття ліквідності LP.

Висновок

Непостійна втрата — це основний ризик для Uniswap і AMM-механізмів ліквідності, що виникає через автоматичне коригування співвідношення активів у пулах ліквідності. LP отримують дохід із торгових комісій, але волатильність цін може призвести до вартості активів нижчої, ніж при простому утриманні.

Завдяки інноваціям Uniswap v3 підвищується ефективність капіталу, а заробіток LP стає складнішим. Для участі в ринку ліквідності DeFi потрібно розуміти логіку, чинники та структуру ризику непостійної втрати.

Поширені запитання

Чому Uniswap генерує непостійну втрату?

AMM автоматично коригує співвідношення активів у пулі, змінюючи склад активів разом із ринковими цінами.

Чи завжди непостійна втрата призводить до реальних збитків?

Не завжди. Якщо ціни повертаються до початкових рівнів, втрата може зменшитися; якщо LP знімає кошти раніше, вона стає постійною.

Чи вища непостійна втрата у Uniswap v3?

Концентрація ліквідності у v3 підвищує ефективність капіталу, але також збільшує ризик цінового діапазону і складність управління.

Чи можуть торгові комісії компенсувати непостійну втрату?

У деяких пулах із великим обсягом торгів комісійний дохід може частково компенсувати втрати, але не завжди повністю їх покриває.

Чи виникає непостійна втрата у пулах стейблкоїнів?

Так, але через мінімальні цінові коливання непостійна втрата у пулах стейблкоїнів зазвичай нижча.