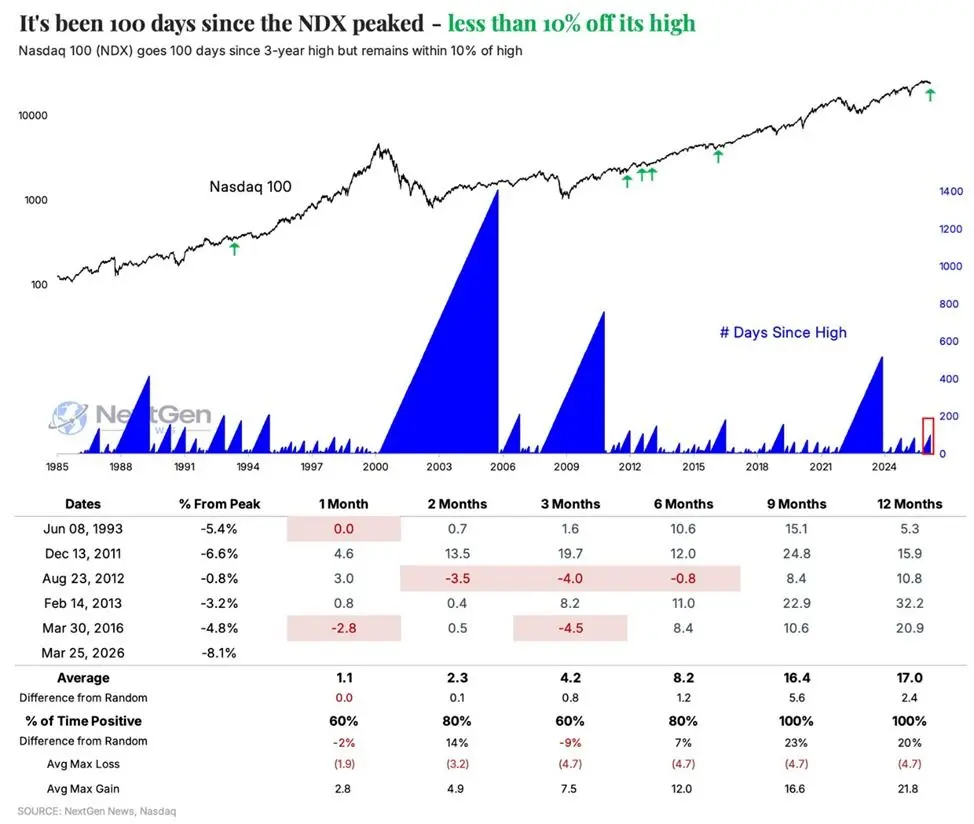

Индекс Nasdaq 100 (NDX) уже 100 торговых дней подряд находится ниже исторического максимума, что является самой длительной коррекцией с начала 2023 года, за этот период снижение составляет примерно 6,6%. Согласно историческому анализу данных Kobeissi Letter, аналогичная формация наблюдалась всего 6 раз с 1985 года, и через год индекс во всех случаях показал положительную доходность, средний рост составил 17%.

Исторический анализ форм: статистический сигнал, появлявшийся только 6 раз с 1985 года

(Источник: NextGen)

(Источник: NextGen)

Kobeissi Letter указывает, что текущая формация индекса Nasdaq 100 — непрерывное нахождение более 100 торговых дней ниже исторического максимума, при этом всё еще оставаясь в пределах 10% от максимума — наблюдалась всего 6 раз с 1985 года и представляет собой статистически относительно редкую рыночную структуру.

Эти 6 исторических случаев демонстрируют согласованность закономерностей в трех временных рамках:

Через 1 месяц: в 80% случаев доходность остаётся на уровне или положительной, средний рост составляет около 1,1%

Через 2 месяца: в 80% случаев доходность положительная, средний рост достигает 2,3%

Через 1 год: все 6 случаев закончились ростом, средний рост составил 17%

При этом «100% вероятность успеха» через год является наиболее значимым статистическим показателем в приведенном анализе. Однако стоит отметить, что выборка составляет всего 6 случаев, и статистические выводы должны интерпретироваться с осторожностью, так как исторические закономерности не гарантируют будущие результаты.

Ребалансировка пенсионных фондов в конце квартала: структурный сигнал к покупке на 13,8 миллиарда долларов

Goldman Sachs прогнозирует объем покупок в 13,8 миллиарда долларов, что превышает 97% всех месячных покупок за последние три года и 93% всех месячных покупок с января 2000 года. В то же время, с 2000 года пенсионные фонды в среднем продавали 1,8 миллиарда долларов акций каждый месяц, что подчеркивает аномальность предполагаемого объема покупок.

Такие покупки в конце квартала являются частью пассивной ребалансировки активов. Аналитики отмечают, что недавнее падение рынка акций привело к тому, что доля акций оказалась ниже целевого соотношения, и фонды должны восстановить установленную структуру активов за счет продажи облигаций и увеличения доли акций. Этот механизм имеет предсказуемость во времени и может сформировать конкретный и количественно измеримый спрос на акции в краткосрочной перспективе.

Глобальный макроэкономист Fidelity Юрриен Тиммер добавляет с фундаментальной точки зрения, что акции «семи крупнейших» (Magnificent Seven), составляющие значительную долю рыночной капитализации индекса Nasdaq 100, уже откорректировались до относительно разумного уровня в ходе текущей коррекции и по-прежнему пользуются сильным импульсом роста прибыли, обеспечивая фундаментальную поддержку для среднесрочной динамики индекса.

Текущая рыночная позиция: структурный анализ характера коррекции и условий восстановления

Индекс Nasdaq 100 по-прежнему находится в пределах 10% коррекции от исторического максимума и ещё не вошел в технически определяемую зону медвежьего рынка (которая обычно определяется как падение более чем на 20%). Хотя 100-дневная продолжительность коррекции достигла 3-летнего максимума, структура индекса остаётся относительно высокой.

Несколько факторов одновременно активируются: статистические закономерности исторических форм, принудительные покупки пенсионных фондов в процессе ребалансировки и фундаментальная поддержка со стороны крупных технологических компаний. Kobeissi Letter подводит итог: «Исторический опыт показывает, что акции технологического сектора на пороге восстановления», но будет ли историческая модель и направление институциональных капиталов в текущей макроэкономической среде создавать устойчивый импульс роста, ещё предстоит проверить рынку.

Часто задаваемые вопросы

Насколько редка формация “100-дневной коррекции” индекса Nasdaq 100?

Согласно данным Kobeissi Letter, с 1985 года аналогичная формация (падение более 100 дней и нахождение в пределах 10% от максимума) наблюдалась всего 6 раз, в среднем раз в шесть-восемь лет, что является статистически низкочастотной рыночной формой, но выборка ограничена, и интерпретация должна быть осторожной.

Почему покупки пенсионных фондов в конце квартала имеют рыночное значение?

Ожидаемый объем в 13,8 миллиарда долларов превышает 93% месячных рекордов покупок с 2000 года. Поскольку такие операции представляют собой пассивные покупки для ребалансировки к целевым пропорциям, они обладают временной предсказуемостью и могут в краткосрочной перспективе создать масштабный и количественно измеримый спрос на акции, что является одним из структурных факторов технической поддержки.

Достаточно ли коррекции оценок “семи крупнейших” для поддержки восстановления Nasdaq 100?

Глобальный макроэкономист Fidelity Юрриен Тиммер считает, что текущая коррекция вернула оценки в разумные пределы, и рост прибыли «семи крупнейших» остаётся устойчивым. Разные аналитики используют различные оценочные рамки, поэтому рекомендуется инвесторам проводить комплексную оценку, учитывая темпы роста прибыли, коэффициенты P/E и макроэкономическую процентную среду.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.