Muitos participantes no mercado de criptomoedas tendem a manter-se afastados da negociação de opções, em grande parte devido a uma falta de confiança na forma como o vencimento das opções e os mecanismos relacionados funcionam. A negociação de opções envolve múltiplas variáveis — tais como datas de validade e alterações nos Gregos — o que aumenta significativamente a complexidade da tomada de decisões. Para os novos utilizadores que estão a iniciar-se nos derivados, esta complexidade acrescida pode dificultar a compreensão do perfil de risco e do potencial de retorno, levando-os a evitar completamente as opções.

O vencimento das opções é assim tão complicado? As posições podem ser fechadas antes do vencimento? O facto de não encerrar uma posição pode provocar grandes perdas? O que é que acontece realmente aquando do vencimento?

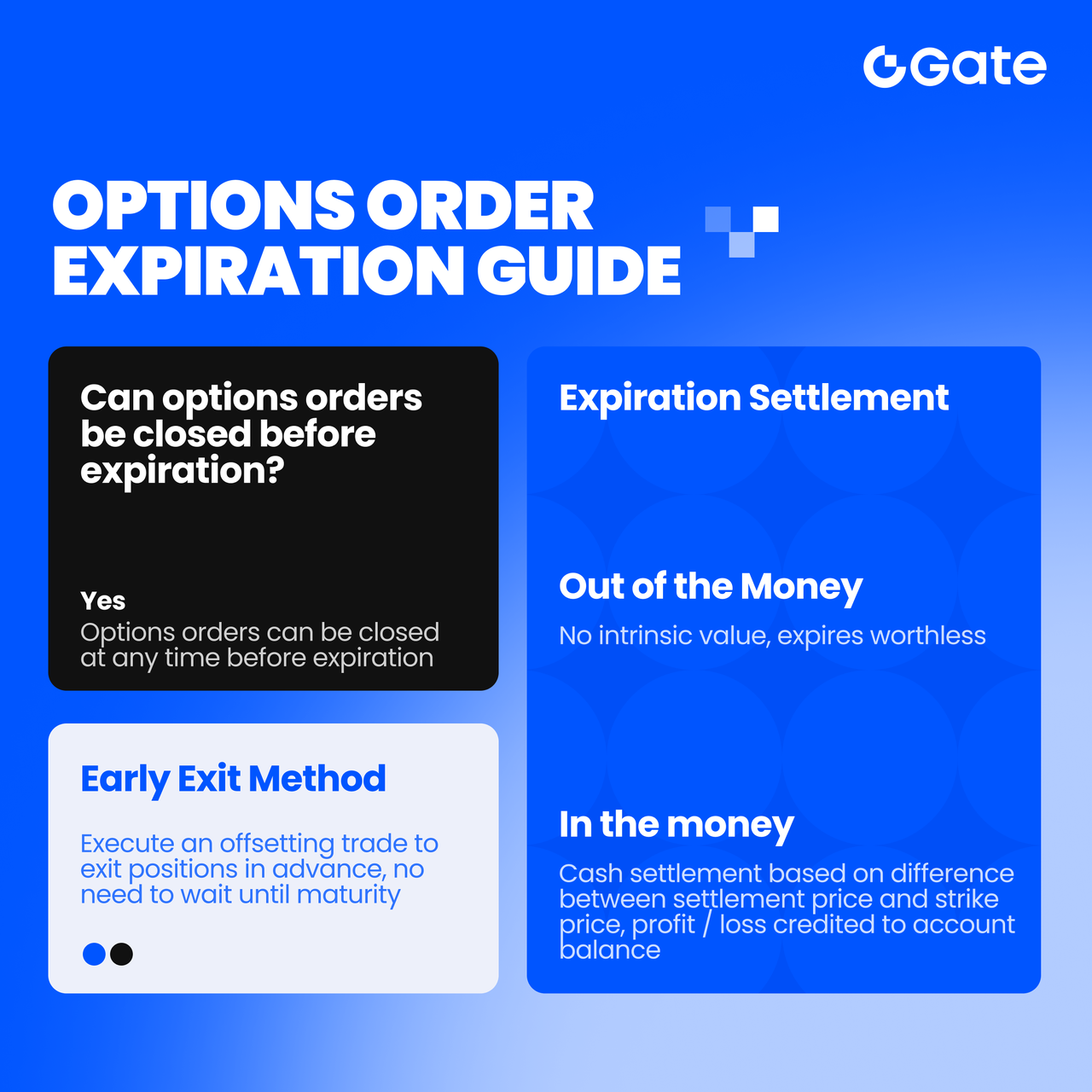

Na realidade, o vencimento de opções não é tão complexo quanto pode parecer. À semelhança da negociação à vista ou de futuros, as posições em opções podem ser fechadas em qualquer altura antes do vencimento . Os utilizadores podem sair de uma posição executando uma negociação oposta e não são obrigados a manter a opção até ao vencimento. De facto, a maioria dos negociadores obtém lucros ou limita as perdas fechando posições antecipadamente em vez de esperar pelo vencimento.

Se uma posição for mantida até ao vencimento, a Gate utiliza a liquidação em dinheiro e todo o processo é tratado automaticamente, sem necessidade de qualquer ação manual:

- Se a opção caducar out of the money (OTM) , não tem valor intrínseco relativamente ao preço de liquidação e vai vencer sem valor. A perda máxima é limitada ao prémio inicialmente pago.

- Se a opção caducar in the money (ITM) , a plataforma liquidará a posição em dinheiro com base na diferença entre o preço de liquidação e o preço de exercício, e o lucro ou perda resultante será creditado diretamente no saldo da conta do utilizador.

Por conseguinte, quer feche uma posição antecipadamente ou a mantenha até ao vencimento, os limites de risco e as regras de liquidação da negociação de opções são claros e controláveis. Desde que os mecanismos básicos sejam compreendidos, o vencimento não introduz complexidade operacional adicional ou "perdas incontroláveis".

Opções liquidadas em dinheiro na Gate

Todas as opções na plataforma Gate são liquidadas em dinheiro.

As opções liquidadas em dinheiro significam que, aquando do vencimento ou no exercício, não há entrega física do ativo subjacente. Em vez disso, os lucros e perdas são liquidados em dinheiro com base na diferença entre o preço de mercado do ativo subjacente e o preço de exercício.

Como funciona a liquidação financeira

Quando uma opção liquidada em dinheiro é exercida, apenas o valor em dinheiro da diferença de preço entre o preço de exercício e o preço de mercado atual é pago ao comprador da opção.

No vencimento:

-

Opções de compra

-

Se o preço de mercado > preço de exercício, o comprador recebe

(Preço de mercado - Preço de exercício) × Multiplicador do contrato

em dinheiro. -

Se o preço de mercado ≤ ao preço de exercício, a opção caduca sem valor e o comprador perde o prémio.

-

Opções de venda

-

Se o preço de mercado < preço de exercício, o comprador recebe

(Preço de exercício - Preço de mercado) × Multiplicador do contrato

em dinheiro. -

Se o preço de mercado ≥ ao preço de exercício, a opção caduca sem valor e o comprador perde o prémio.

Exemplo 1 (Opção de compra BTC):

- Preço de exercício: 100 000$

- Preço do BTC no vencimento: 105 000$

- Tamanho do contrato: 1 BTC

- Montante da liquidação = (105 000$ − 100 000$) × 1 = 5000$ (Pago pelo vendedor da opção ao comprador, taxas não incluídas)

Como escolher uma data de vencimento de opções adequada

Do ponto de vista do decaimento temporal e da distribuição de juros em aberto

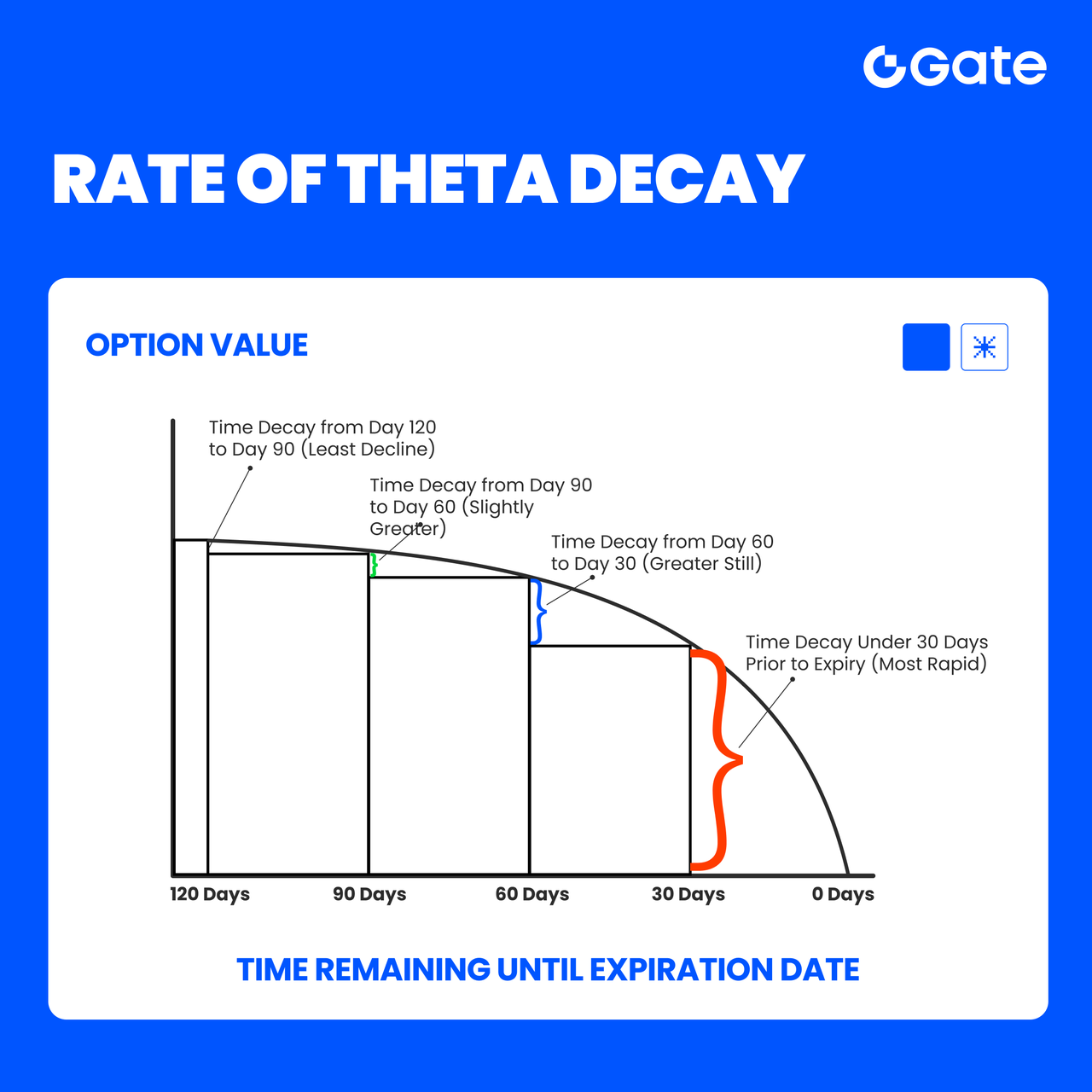

Na negociação de opções, a escolha da data de vencimento é muitas vezes mais importante do que a previsão da direção. Diferentes vencimentos determinam não só a rapidez com que o valor temporal decai, mas também indicam onde os participantes no mercado estão a concentrar o seu capital e as suas expetativas. Duas perspetivas fundamentais são a aceleração Theta (decaimento temporal) e a distribuição Juros em aberto (OI) .

Decaimento temporal: Como o Theta afeta a seleção de vencimento

O valor temporal da opção não decai linearmente; em vez disso, acelera significativamente à medida que o vencimento se aproxima.

Em geral:

-

Opções de longo prazo (> 60 DTE)

-

Decaimento Theta mais lento

-

O valor temporal constitui uma parte maior do prémio

-

Adequado para estratégias direcionais que requerem mais tempo para serem executadas

-

Opções de médio prazo (30–45 DTE)**

-

O decaimento Theta começa a acelerar visivelmente

-

Um compromisso mais equilibrado entre o valor temporal e a exposição ao risco

-

Frequentemente considerado pelos vendedores de opções como uma janela relativamente eficaz em termos de custos

-

Opções de curto prazo (< 14 DTE)

-

Decaimento Theta muito rápido

-

Pequenos movimentos de preços podem ter um impacto significativo no valor da opção

-

Mais adequado para a negociação orientada para eventos ou de curto prazo, com maiores exigências em termos de timing e direção

Do ponto de vista do decaimento temporal:

- Os compradores de opções** precisam de tempo suficiente antes do vencimento para que o movimento esperado se materialize, ou Theta pode corroer o valor rapidamente.

- Os vendedores de opções** preferem frequentemente períodos de decaimento Theta acelerado, trocando tempo por retornos mais previsíveis.

Distribuição de juros em aberto: Onde é que o mercado está a colocar as suas apostas?

Juros em aberto (OI) reflete a quantidade de capital que está ativamente posicionado no mercado.

A concentração de OI em diferentes datas de vencimento transmite frequentemente sinais importantes:

-

Elevado OI concentrados num vencimento específico

-

O mercado vê esta data como uma janela chave

-

Frequentemente ligado a eventos macro, decisões políticas ou grandes pontos de inflexão do mercado

-

Baixos OI nos vencimentos de curto prazo

-

Indica expectativas limitadas de volatilidade a curto prazo

-

Fraco apetite por apostas direcionais a curto prazo

-

OI mais uniformemente distribuídos em vencimentos de médio e longo prazo**

-

Reflete necessidades de cobertura ou de posicionamento estrutural

-

O capital está mais centrado na gestão do risco a médio e longo prazo do que na especulação a curto prazo

Na prática, escolher vencimento com OI mais elevado significa normalmente:

- Melhor liquidez

- Spreads de compra–venda mais apertados

- Preços mais eficientes

Isenção de responsabilidade

O conteúdo aqui disponibilizado destina-se apenas a fins de referência e educativos, não constituindo qualquer aconselhamento financeiro, de investimento, de negociação ou jurídico, nem representa uma oferta ou solicitação para comprar ou vender quaisquer ativos digitais. A Gate não assume quaisquer declarações ou garantias, expressas ou implícitas, quanto à exatidão, integridade ou atualidade das informações aqui contidas. As funcionalidades dos produtos, interfaces, regras e estruturas de comissões podem ser atualizadas ou ajustadas a qualquer momento. Consulte os anúncios mais recentes e a informação efetivamente apresentada na plataforma Gate para obter os dados mais precisos.

Os investimentos em ativos digitais envolvem riscos significativos, podendo os preços variar substancialmente. Existe a possibilidade de perder a totalidade do montante investido. Tome decisões de forma cautelosa, tendo em conta a sua situação financeira e tolerância ao risco, após compreender plenamente os riscos associados. Se necessário, recomenda-se consultar um consultor financeiro ou jurídico independente.

Para mais informações sobre potenciais riscos, consulte a Divulgação de Riscos e o Acordo de Utilizador da Gate.