Título original: O início da recessão global já começou?

Autor original: Capital Flows

Tradução: Peggy, BlockBeats

Nota editorial: Enquanto o mercado continua a debater repetidamente “se a recessão já chegou”, este artigo antecipa o olhar e centra-se na estrutura de restrições por trás. Neste momento, a interligação entre o choque energético, a geopolítica e a política monetária está a remodelar um ambiente macroeconómico mais complexo. Neste ambiente, o banco central já não dispõe de uma função de reação clara; as tradicionais trajetórias de subida ou descida das taxas de juro deixam de funcionar em simultâneo, e o espaço de política fica “bloqueado”.

O artigo redefine a recessão, de “resultado económico”, para uma “condição estratégica”: não apenas comprime o crescimento e o emprego, como também enfraquece a capacidade negocial de um país, o seu poder de atração de capital e a sua credibilidade externa, fazendo com que perca a iniciativa no jogo global. E é precisamente por isso que os governos de vários países estão a substituir instrumentos monetários por meios fiscais, diplomáticos e até geopolíticos — na essência, para ganhar tempo enquanto o crescimento abranda e evitar ter de negociar em condições de recessão.

Neste quadro, o núcleo do mercado deixa de ser a própria trajetória das taxas de juro, passando a ser “quem consegue escapar às restrições e quem continua preso nelas”. Esta diferença manifesta-se primeiro nos mercados cambiais e de taxas de juro e, em seguida, propaga-se para os preços dos ativos e os fluxos de capital. Quando a avaliação continua a subir apesar de o crescimento desacelerar, talvez não seja uma melhoria dos fundamentos, mas sim expectativas de política de “não permitir que a recessão aconteça”.

Quando energia, capital e poder voltam a entrelaçar-se, as questões macro deixam de ser apenas problemas económicos, passando a ser um jogo sistémico que atravessa fronteiras de política.

Segue-se o original:

Este relatório não está a fazer previsões; tenta, antes, reproduzir uma estrutura possível: se o choque energético atual continuar a transbordar e a evoluir para uma recessão global, que estrutura é que este processo apresentará?

É muito provável que esta recessão não siga os caminhos que conhecemos, mas sim que se propague em camadas, no sistema financeiro, de forma gradual e sem referências históricas claras. Importa sublinhar que “saber se a previsão se concretiza” e “compreender como é que ela acontece” são duas coisas totalmente diferentes; o que nos interessa aqui é precisamente a segunda.

Também preciso esclarecer que não considero que este cenário seja necessariamente inevitável. Para ser franco, eu não sou aquele tipo de “dinheiro inteligente” que ganhou posições longas em crude ao longo do último mês e foi aguentando até realizar lucros. O meu maior risco de exposição está, na verdade, no ecossistema da Hyperliquid — beneficia silenciosamente das oscilações geopolíticas e é um dos poucos ativos que ainda regista ganhos positivos em poucos anos; enquanto as “sete grandes” ações dos EUA e o Bitcoin, no conjunto, estão em intervalo de retração.

Menciono isto apenas para deixar claro: o mais perigoso no mercado nunca é errar a direção; é primeiro ter posição, e só depois construir um quadro para explicar o mundo.

O problema é que este sistema parte do pressuposto de que tudo

O choque de oferta é uma das poucas variáveis capazes de quebrar as relações económicas “habituais”. Na maior parte dos casos, crescimento e inflação movem-se na mesma direção: quanto mais quente está a economia, mais sobem os preços; quanto mais esfria, mais a inflação recua. A política macro foi desenhada em torno desta relação, e a lógica base do sistema moderno de bancos centrais também assenta nesta hipótese.

As declarações da Reserva Federal são um exemplo típico: “O nosso duplo mandato é alcançar o pleno emprego e a estabilidade dos preços.”

Por trás desta definição, há na verdade um pressuposto implícito — de que, em princípio, crescimento e inflação são compatíveis. Na esmagadora maioria das situações, este pressuposto mantém-se. Mas num certo tipo de cenário, eles passam a funcionar como oposição um do outro. Quando se entra neste estado, o “duplo mandato” deixa de ser uma ferramenta de política acionável e passa a ser algo como uma restrição invisível.

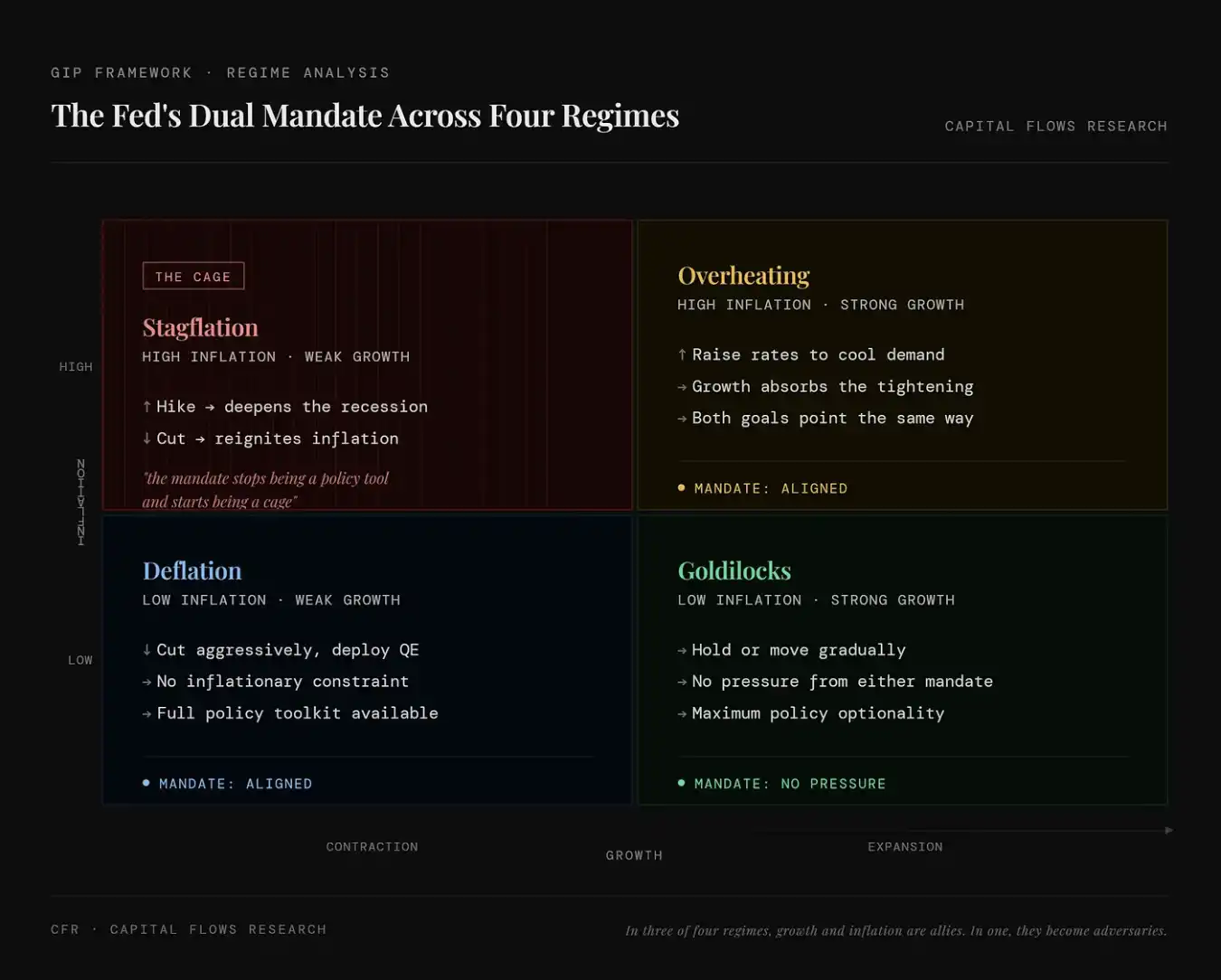

Este gráfico mostra como o duplo mandato da Reserva Federal (“emprego + inflação”) se manifesta em quatro estados económicos. No canto superior esquerdo (estagflação), vê-se inflação elevada com crescimento baixo; neste caso, tanto uma subida das taxas como uma descida criam novos problemas, os objetivos de política entram em conflito e o duplo mandato deixa de ser uma ferramenta e passa a ser um constrangimento; no canto superior direito (economia sobreaquecida), vê-se inflação elevada com crescimento elevado; aqui, uma subida das taxas consegue travar a inflação e não prejudica imediatamente a economia, pelo que os dois objetivos apontam na mesma direção e a política é relativamente mais fácil de executar; no canto inferior esquerdo (desinflação), vê-se inflação baixa com crescimento baixo; neste caso, pode-se baixar as taxas com confiança e “apertar a torneira” para estimular a economia, sem ficar preso à restrição da inflação, com amplo espaço de política; no canto inferior direito (rapariga de ouro), vê-se inflação baixa com crescimento elevado; a economia e os preços estão num estado ideal, pelo que a política não precisa de intervenção excessiva e a flexibilidade é a maior.

Esta “restrição” não é um pressuposto meramente teórico. Desde o final dos anos 90 do século passado, o ambiente de preços com características de estagflação ocupou menos de 10% do tempo em que surgiu no mercado. Entre os vários estados económicos listados na tabela abaixo, trata-se do mais raro; contudo, corresponde ao pior desempenho de retorno dos ativos — em particular para a maioria das “principais” categorias de ativos que as pessoas mantêm.

Este gráfico apresenta, de forma quantificada, a frequência de ocorrência de diferentes estados macro e o seu impacto nos preços dos ativos. Cada linha corresponde a uma combinação de mercado: ações (subida/queda), taxas de juro (alta/baixa), dólar (forte/fraco), e são apresentados três indicadores-chave: FREQ (a frequência com que este estado ocorre), AVG DUR (duração média) e SPX / 10Y / DXY (o desempenho das ações, da dívida do Tesouro dos EUA e do dólar no respetivo ambiente).

A situação indicada pelas setas vermelhas no gráfico é “Stocks Down / Rates Up / Dollar Up”, ou seja, o mercado acionista desce, as taxas de juro sobem e o dólar fortalece. A frequência de ocorrência deste estado é de cerca de 9,8% (menos de 10%); o retorno das ações é negativo. O aumento das taxas de juro implica uma queda nos preços das obrigações; simultaneamente, o fortalecimento do dólar agrava o quadro geral. No conjunto, corresponde a um ambiente típico de choque do tipo estagflação ou aperto. Embora este ambiente não seja comum, costuma ser o mais destrutivo: queda nas ações (ativos de risco deterioram-se), queda nas obrigações (as taxas de juro sobem) e fortalecimento do dólar (liquidez contrai). Isto significa que a combinação comum de ações e obrigações fica pressionada ao mesmo tempo. Por outras palavras, este é o estado macro mais raro (cerca de 10%) e também, muitas vezes, o que gera o pior desempenho dos ativos, porque praticamente não existe um verdadeiro “porto seguro”.

É precisamente o momento em que nós nos encontramos. A volatilidade tem sido tão intensa e o pânico tão generalizado não é porque a recessão seja inevitável, mas porque estamos na única situação possível: independentemente do que a Reserva Federal faça, ao resolver um problema, estará a agravar outro.

Cadeia de transmissão

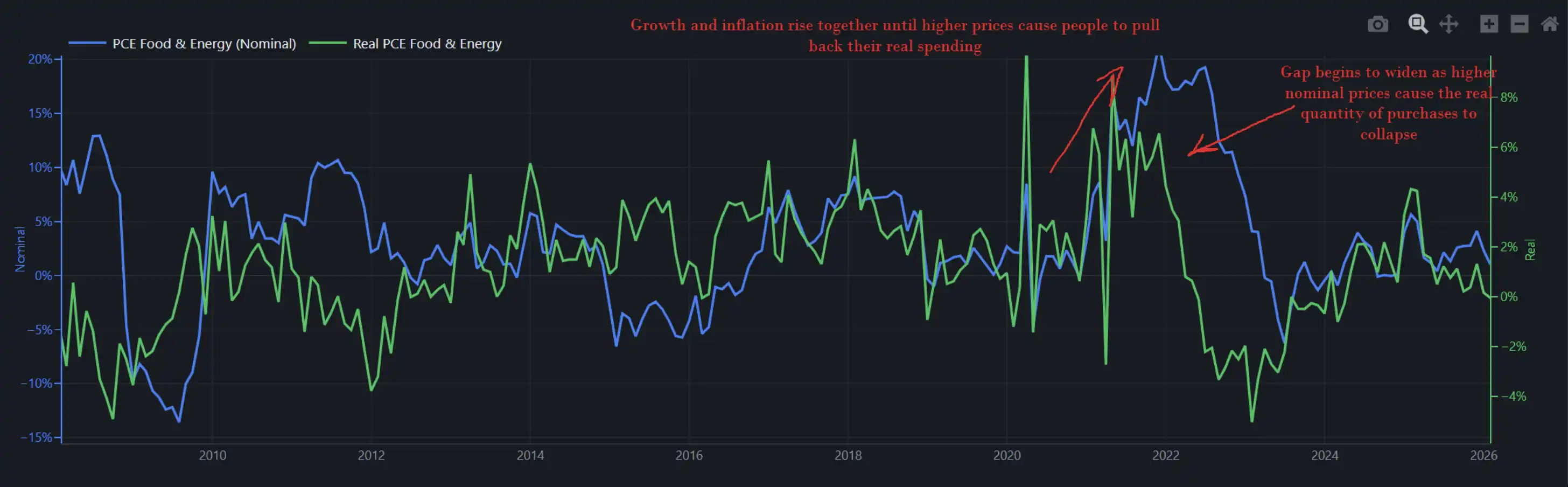

O diagrama abaixo mostra a variação nominal e real da despesa relacionada com alimentos e energia na economia. Noutras palavras, reflete simultaneamente “quanto dinheiro os consumidores dos EUA gastaram de facto” (quantidade) e “quanto dinheiro lhes foi cobrado” (preço).

Quando crescimento e inflação sobem em conjunto, preços mais altos não destroem imediatamente a procura; as pessoas optam por aguentar, reclamam e ao mesmo tempo lutam por aumentos salariais, continuando a consumir. Em 2022 foi exatamente assim — e é por isso que a Reserva Federal conseguiu continuar a subir as taxas num ambiente desses sem provocar uma queda imediata do colapso económico. Na altura, a taxa de crescimento em termos reais do consumo era quase 8%, e a economia em si tinha capacidade para aguentar o choque.

Este gráfico mostra a divergência entre as despesas nominais (linha azul; preço × quantidade, representando quanto foi gasto) e as despesas reais (linha verde; quantidade comprada, representando quanto foi efetivamente comprado): no início da inflação, ambos sobem em simultâneo, indicando que o aumento dos preços ainda não suprimiu a procura e que os consumidores continuam a “absorver” o choque; mas quando os preços continuam a subir, as despesas nominais continuam a aumentar enquanto as despesas reais começam a cair — a divergência torna-se evidente. Isto significa que a inflação já começou a corroer o poder de compra real e a comprimir a procura. Por outras palavras, a inflação não destrói o consumo imediatamente; mas quando ultrapassa um certo limiar, deixa de ser “algo que se consegue suportar” e passa a ser “algo que se corta”, tornando-se então uma variável-chave que arrasta a economia para baixo.

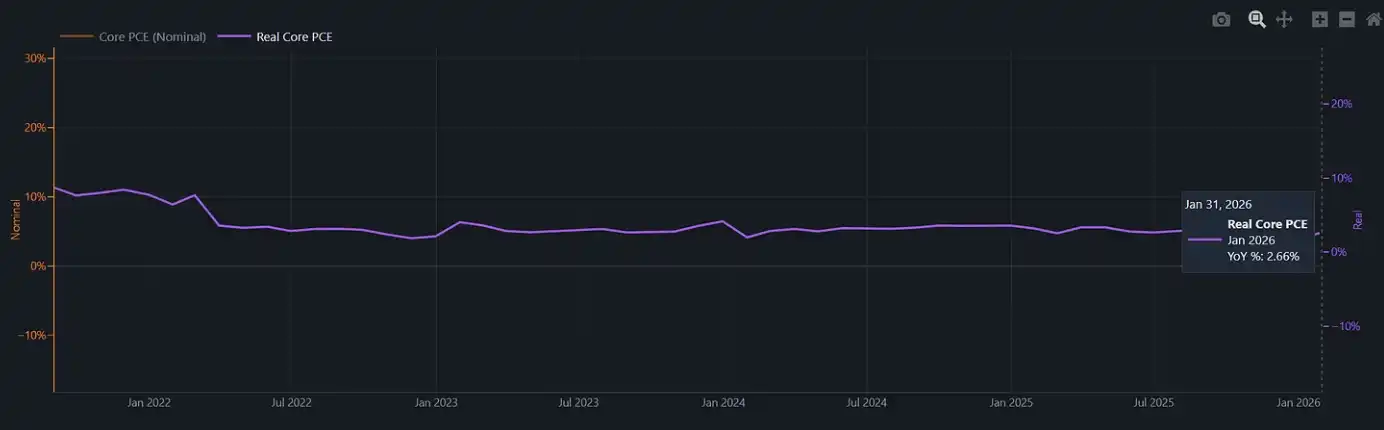

A nossa taxa de crescimento em termos reais do consumo, em termos homólogos, ronda atualmente cerca de 2% (enquanto na última ronda do choque energético em 2022 este número se aproximava de 8%).

Este gráfico mostra o consumo real “central” após retirar a inflação (Real Core PCE)

Em 2022, a Reserva Federal aumentou as taxas num ambiente em que a economia ainda tinha suficiente impulso e capacidade de suportar um aperto das condições financeiras. Hoje, este amortecedor já desapareceu. Se agora surgir uma nova ronda de choque inflacionário, por exemplo, se o CPI dos alimentos — historicamente, normalmente com atraso de três a seis meses após um choque energético — voltar a subir, a Reserva Federal enfrentará um cenário de política com quase nenhum “caminho de saída digno”. Com o consumo real a rondar apenas cerca de 2%, continuar a subir as taxas poderá esmagar diretamente os consumidores; e se, em vez disso, escolher não fazer nada e deixar a inflação voltar a acelerar, isso equivale a confirmar que está presa no “cárcere”.

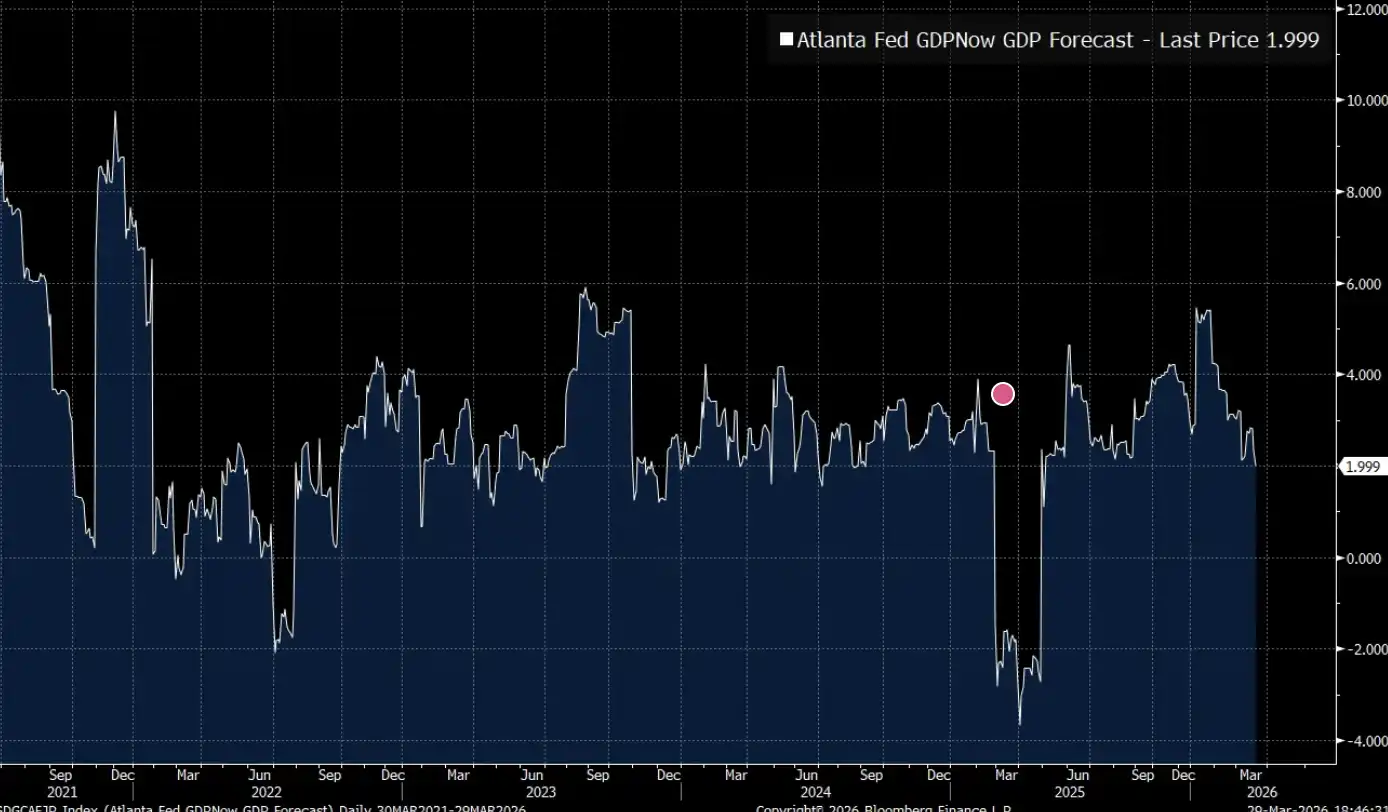

A previsão do GDPNow da Reserva Federal de Atlanta acabou de cair abaixo de 2%.

O GDPNow da Reserva Federal de Atlanta (previsão em tempo real do PIB) mostra que a economia dos EUA está a operar na faixa de “crescimento limiar” de cerca de 2%: ainda não entrou em recessão, mas o espaço para absorver novos choques é já muito limitado.

Geopolítica

Existe uma linha de análise que se limita aos próprios preços das matérias-primas: aumento do petróleo, subida dos custos de produção, bancos centrais limitados e desaceleração do crescimento. Para muitas carteiras de investimento, este quadro é já suficientemente completo. Mas pelo menos é preciso admitir que os choques energéticos não acontecem no vácuo.

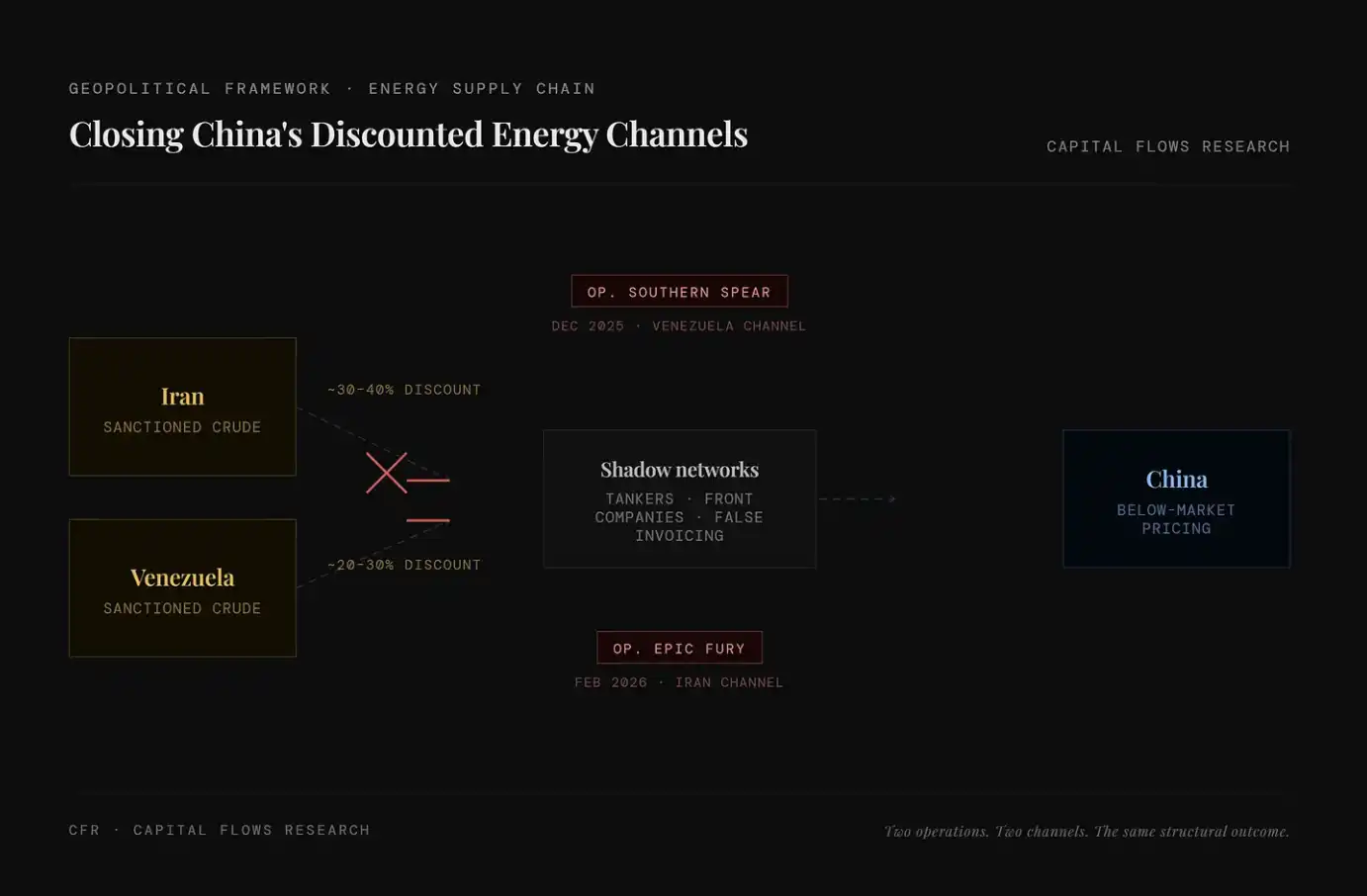

Nos últimos dois anos, os EUA têm vindo a apertar sistematicamente os canais para a China obter energia barata, incluindo petróleo iraniano e petróleo venezuelano, recursos que antes circulavam através de uma “rede paralela” a preços muito mais baixos do que os do mercado. Quanto à questão de saber se a “Operation Epic Fury” inclui ou não considerações estratégicas desse tipo, ou apenas acelerou uma tendência que já estava a acontecer, não é um assunto que eu consiga julgar. O que eu consigo observar é a estrutura global que se vai desenhando à volta deste processo.

No lado esquerdo do gráfico, estão duas grandes fontes de energia com desconto: petróleo do Irão (cerca de 30–40% de desconto) e petróleo venezuelano (cerca de 20–30% de desconto); no centro, está a “rede paralela”, composta por navios-tanque, empresas de fachada e faturas falsas, usada para contornar sanções e enviar estes petróleos baratos para o mercado. A mudança-chave é que este sistema está a ser cortado de forma sistemática: o “Op. Southern Spear” de 2025 visa o corredor da Venezuela; o “Op. Epic Fury” de 2026 visa o corredor do Irão — o que significa que duas principais rotas de energia com desconto estão a ser encerradas. Como resultado, o fornecimento barato está a ser removido gradualmente, e o “piso” dos custos globais de energia é, por conseguinte, elevado.

As notícias em torno de Jared Kushner focam-se sobretudo numa camada de “narrativa ética”: por um lado, ele atua como principal representante de negociação de Trump no Médio Oriente; por outro, angaria 5 mil milhões de dólares para fundos soberanos do Golfo, e essas verbas provêm do governo que ele está a negociar.

Mas em comparação com a questão ética, o que me interessa mais é a lógica de operação que este comportamento reflete. Kushner não está a agir de forma leviana, nem a sua equipa é improvisada. Quando a “camada de transações” funciona de forma tão elevada, frequente e densa num curto espaço de tempo, isso costuma significar que existe por trás uma estrutura de planeamento clara: esta administração está a tratar operações militares, alavancas económicas e movimentos de capital como ferramentas interligadas dentro do mesmo sistema.

Por outras palavras, isto não é uma operação aleatória; é uma sequência de ações desenhada e em execução.

Nota: o fundo de private equity Affinity Partners, fundado por Kushner, tem como principais fontes de capital fundos soberanos do Médio Oriente; e o seu historial durante a era da Casa Branca, quando era responsável pelos assuntos do Médio Oriente, faz com que as suas atividades de financiamento continuem a gerar controvérsia sobre a fronteira entre relações políticas e fluxos de capital.

Para efeitos da discussão deste artigo, o ponto ainda mais crítico é este: o choque no preço do petróleo não é um evento ocasional de “tempo”, tem promotores e também tem beneficiários. Este aspeto influenciará diretamente a forma como avalia a sua duração e os métodos de resposta em termos de política.

Recessão, como uma fragilidade estratégica

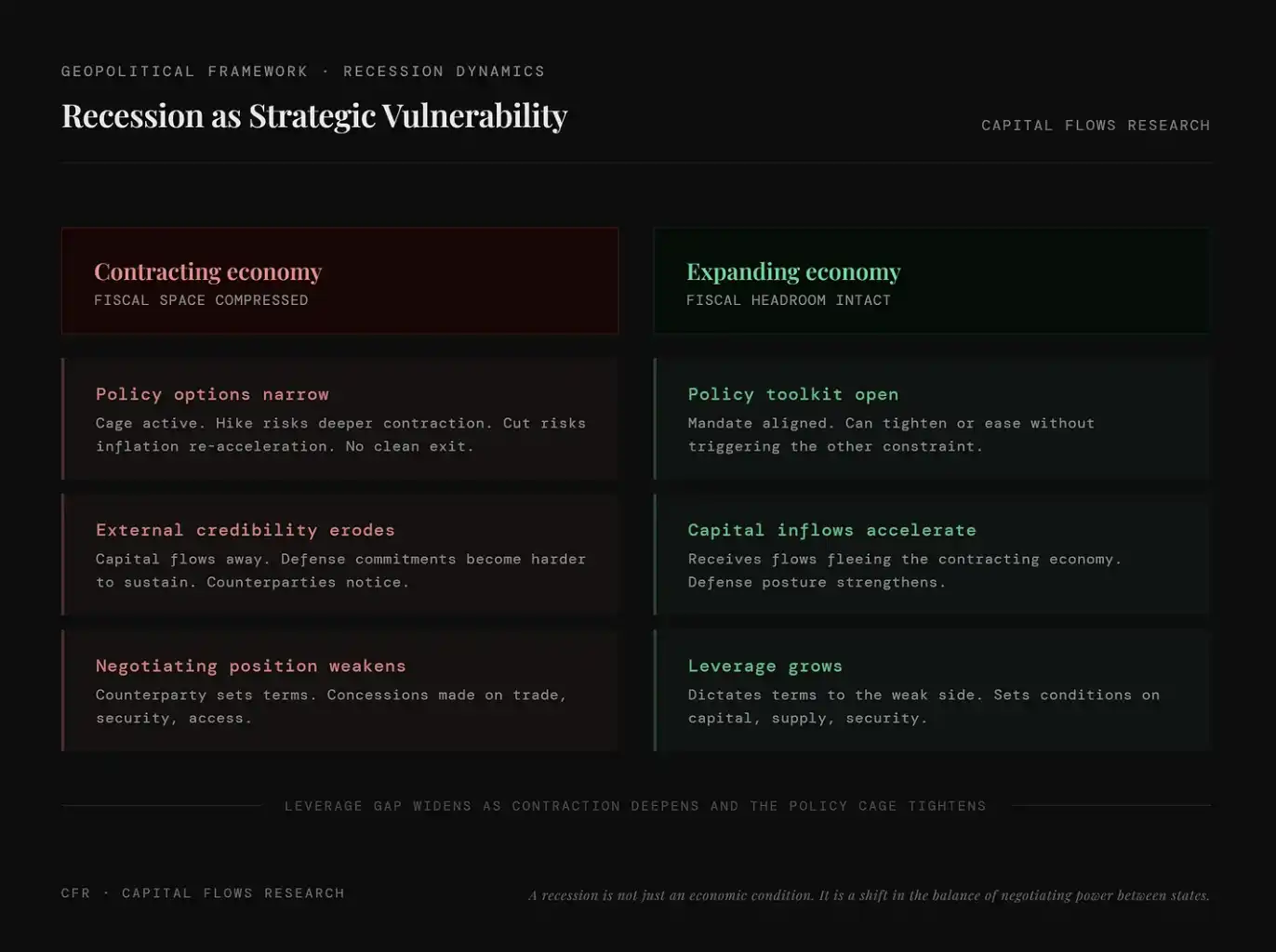

A compreensão tradicional da recessão é de natureza económica: contração da produção, aumento do desemprego e intervenção por parte do banco central. Mas o quadro aqui utilizado é diferente — integra, em simultâneo, a estrutura de incentivos geopolíticos e a lógica económica.

A recessão não é apenas um estado económico; é uma redistribuição do poder negocial entre países.

O mecanismo não é complicado: quando um país entra em recessão, os seus espaços fiscais, o capital político e a credibilidade externa encolhem ao mesmo tempo. O governo não consegue mobilizar recursos que não existem; o banco central também tem dificuldade em restaurar uma política normal sem agravar o aperto. E os seus interlocutores nas áreas de comércio, segurança e mercados de capitais também se dão conta disso e incorporam esse facto nas condições de negociação.

Em contrapartida, os países que conseguem evitar a recessão, ou apenas “entrar mais tarde” nela, ficam do outro lado da balança: conseguem dominar as regras, atraem capital que sai de economias em contração e acumulam alavancas estratégicas que, de outra forma, teriam de ser consumidas pelos oponentes para manter o funcionamento.

O gráfico compara as diferenças de posição na geopolítica entre economias em contração e economias em expansão: as primeiras enfrentam compressão do espaço fiscal, opções de política limitadas, queda da credibilidade externa e enfraquecimento da capacidade negocial; as segundas têm ferramentas de política mais abundantes, afluência contínua de capital e poder de barganha em constante fortalecimento. Em outras palavras, a recessão não é apenas um problema económico — implica que o país fica em desvantagem no jogo global, enquanto o crescimento em si se transforma em alavanca estratégica efetiva.

Isto não é uma perceção nova; é a lógica mais antiga da governação dos Estados. O que há de especial neste momento atual é que este mecanismo está a funcionar num ambiente específico: os bancos centrais das principais economias importadoras, como já referimos antes, ficaram presos no “cárcere”.

Num ambiente desses, o G10 não é um conjunto homogéneo; está antes dividido pela estrutura energética. Os EUA, o Canadá e a Noruega são países exportadores líquidos de petróleo; quando o preço do petróleo sobe, os seus setores energéticos expandem-se e a estrutura de inflação que o banco central enfrenta é totalmente diferente da de outros países. Em contrapartida, o Japão, o Reino Unido, a Alemanha, a França, a Itália e a maioria dos países da zona euro são importadores líquidos; cada aumento do preço do petróleo transmite-se diretamente para os seus custos de produção, para o saldo comercial e para o nível global da inflação. Num mundo em que o petróleo é usado como instrumento geopolítico, eles são, em essência, o lado que “faz short” em energia.

O “cárcere” cai de forma bem diferente entre dois tipos de países. Para os países exportadores líquidos, mesmo perante pressão global de estagflação, ainda podem contar com as receitas da energia e empregos relacionados para criar amortecedores; para os importadores líquidos, suportam o choque da inflação sem ter cobertura de receitas. Estruturalmente, esta restrição pesa muito mais sobre os importadores líquidos de energia do que sobre Washington.

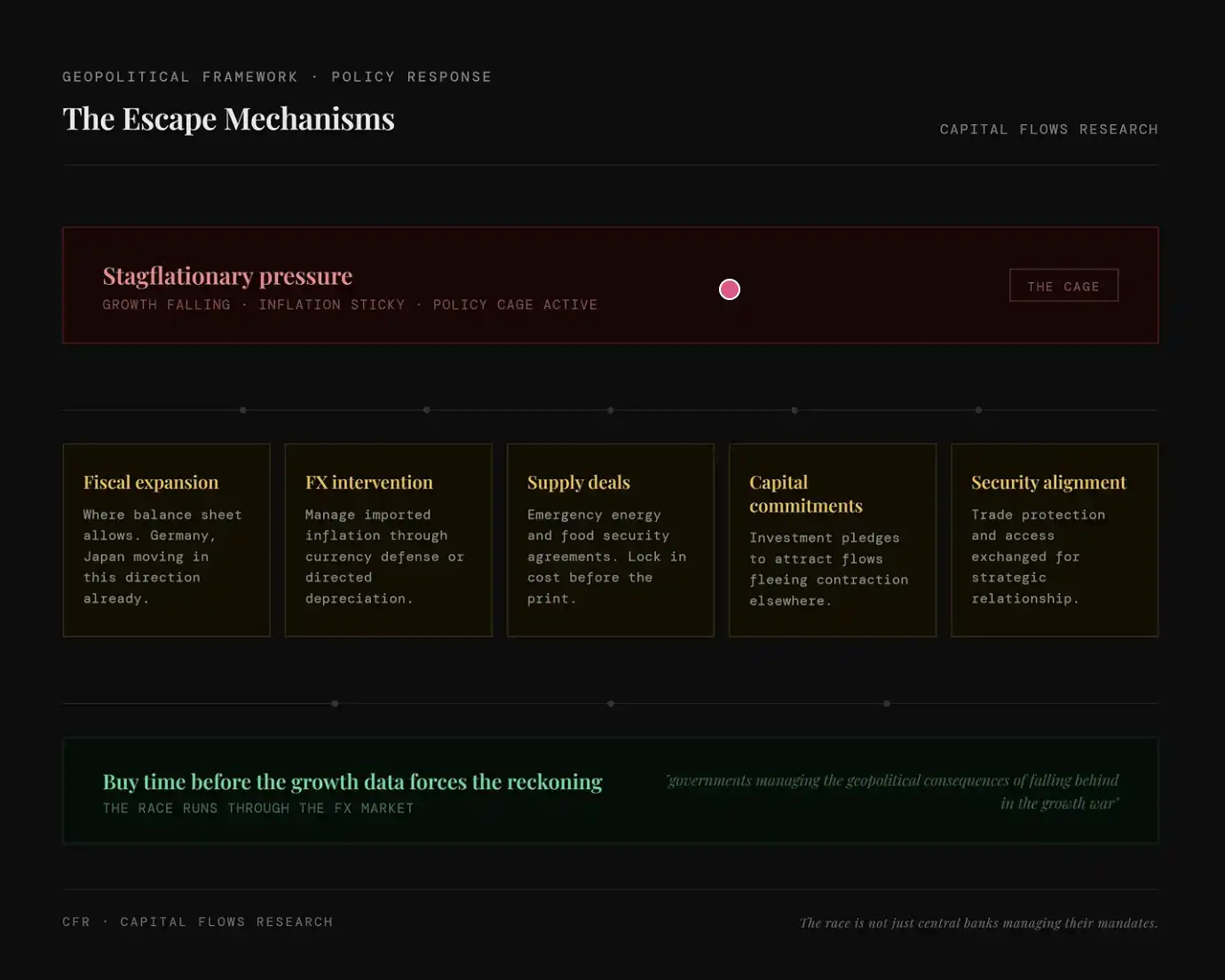

No ambiente de “estagflação + política limitada”, os países não estão sem alternativas; estão à procura de vias substitutas para “contornar o banco central”. Por exemplo: expansão fiscal, com o balanço do Estado a servir de garantia (como na Alemanha, no Japão); intervenção cambial, com hedge da inflação importada através da taxa de câmbio; bloqueio da oferta, fechando atempadamente acordos de energia/commodities agrícolas para travar custos; compromissos de capital, atraindo afluxos de capital via investimento para compensar a contração da economia; e ligação de segurança, trocando relações de segurança/políticas por comércio e recursos.

Geopolítica, restrições económicas e dos bancos centrais, e mecanismos de incentivos que atravessam tudo

No plano geopolítico, o ponto-chave não está na competição entre as economias importadoras, mas na sua relação com as forças que beneficiam do seu enfraquecimento. Um país que entra em recessão torna-se um parceiro comercial mais “fácil de negociar”, um prometedor de segurança menos fiável e, ao mesmo tempo, um alvo mais suscetível a ser influenciado por estratégias de penetração paciente e de longo prazo — e a China, em particular, mostra-se disposta a adotar este tipo de estratégia. A China não precisa de “atacar” ativamente uma economia em debilidade; basta-lhe esperar, fornecer financiamento, assegurar relações de fornecimento e, no processo negocial em que o outro lado passa de força para fraqueza, ir adquirindo dependências estruturais de forma gradual. A recessão cria precisamente as condições para tudo isto se tornar possível. Por isso, evitar a recessão não é apenas um objetivo económico; é um objetivo estratégico. Os governos de todos os blocos de importadores líquidos de energia sabem-no, embora talvez não o formulem assim.

No plano económico, o incentivo central é: “comprar tempo” tanto quanto possível antes que o crescimento se deteriore mais e force reações de política ainda mais desordenadas. Através de acordos de fornecimento, travar custos antes da próxima divulgação de dados de inflação; através de compromissos de investimento, atrair capital que, de outra forma, poderia sair por expectativas de contração económica; e através de arranjos comerciais, substituir mecanismos de preços que já falharam. Estas medidas não são soluções “limpas”, mas são melhores do que outra alternativa — ser forçado a ir para a mesa de negociações em plena recessão.

No plano dos bancos centrais, a restrição é a mais evidente e a mais difícil de resolver. Se baixarem as taxas de juro de forma precipitada quando a inflação ainda não recuou, podem cristalizar ainda mais a inflação; e se ficarem parados perante uma fraqueza continuada do crescimento, podem provocar uma contração da procura e aumentar o custo da próxima rodada de afrouxamento. Para os importadores líquidos de energia, a situação é ainda mais complexa: a sua trajetória de inflação depende em certa medida das decisões da Reserva Federal, e não é dominada totalmente pela política interna. À medida que as diferenças de rendibilidade mudam, a moeda nacional oscila face ao dólar; a inflação importada ajusta-se em consequência. Assim, o aperto e a folga deste “cárcere de política” dependem, em parte, das escolhas de Washington, e não de Frankfurt, Tóquio ou Londres.

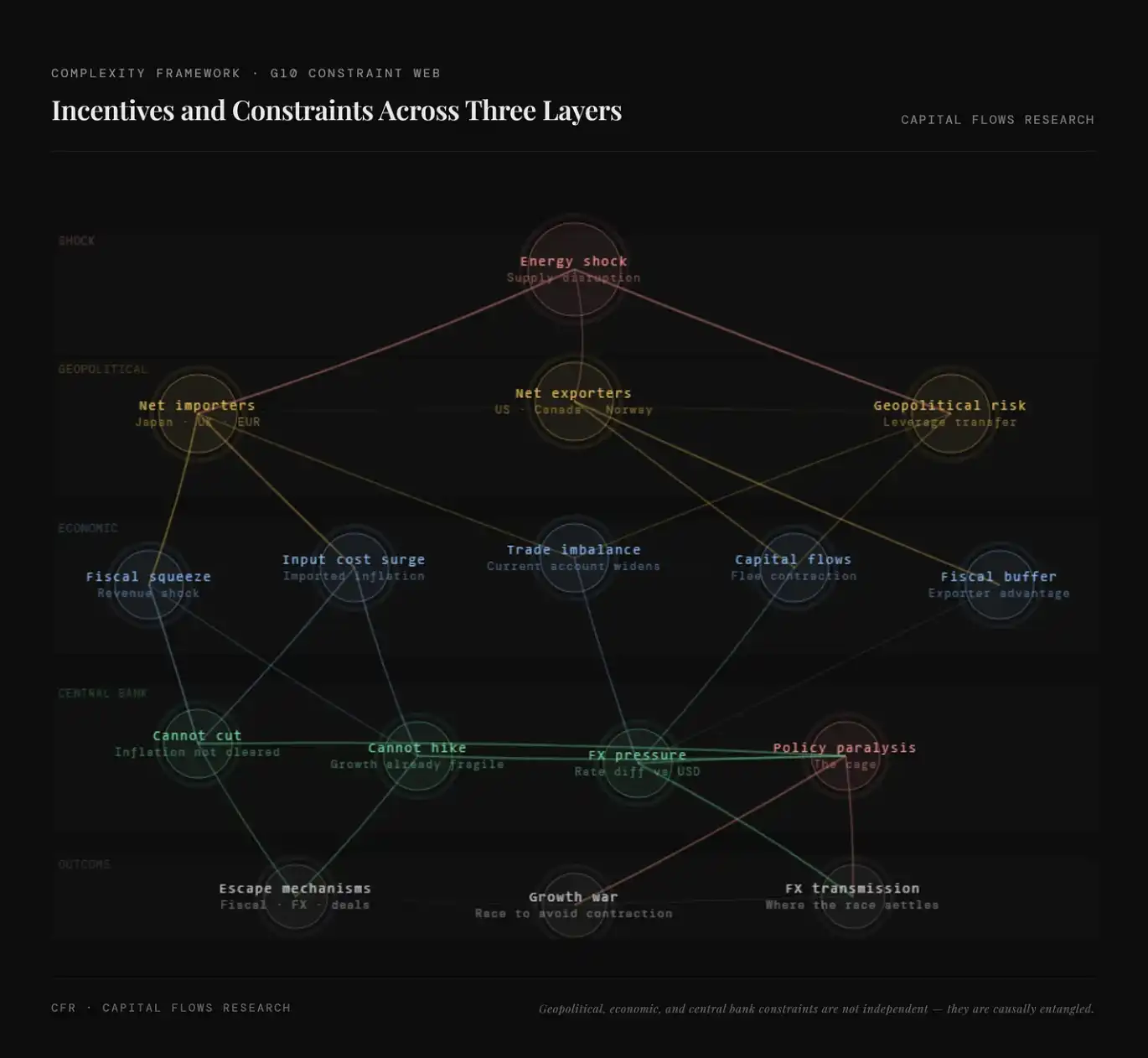

O gráfico apresenta de forma sistemática as relações de transmissão em múltiplos níveis desencadeadas por choques energéticos: partindo de perturbações na oferta, segue-se a transmissão através da geopolítica (divisão entre países importadores e exportadores líquidos, e transferência de alavancas), depois através de variáveis económicas (aumento de custos, compressão fiscal, desequilíbrios comerciais e fluxos de capital) até às restrições de política no nível dos bancos centrais (nem é possível baixar nem é fácil subir taxas). Por fim, evolui para paralisia de políticas e uma “competição pelo crescimento”. A mensagem central é que o choque atual não é apenas um problema de inflação isolado, mas um processo sistémico de revalorização dos preços resultante da interligação de estruturas de energia, capital e poder.

Com base no quadro acima, é possível ver um ambiente claro: as funções de reação tradicionais dos bancos centrais já falharam; os governos estão a substituir a política monetária por instrumentos fiscais e diplomáticos; e, como resultado, os fluxos de capital que daí advêm já não são determinados apenas pelo spread de taxas de juro, mas sim por quais economias conseguem escapar às restrições e quais continuam presas nelas. Esta distinção — “quem está dentro do cárcere e quem já encontrou a saída” — aparece primeiro no mercado cambial. O mercado cambial, na essência, está a precificar uma diferença: entre “até onde a política deveria chegar” e “até onde é realmente permitido que ela chegue”. E quando esta diferença se alarga simultaneamente entre várias principais economias importadoras, a alocação de capitais transfronteiriça deixa de ser um problema secundário e passa a ser o problema central.

Juntar todas as pistas

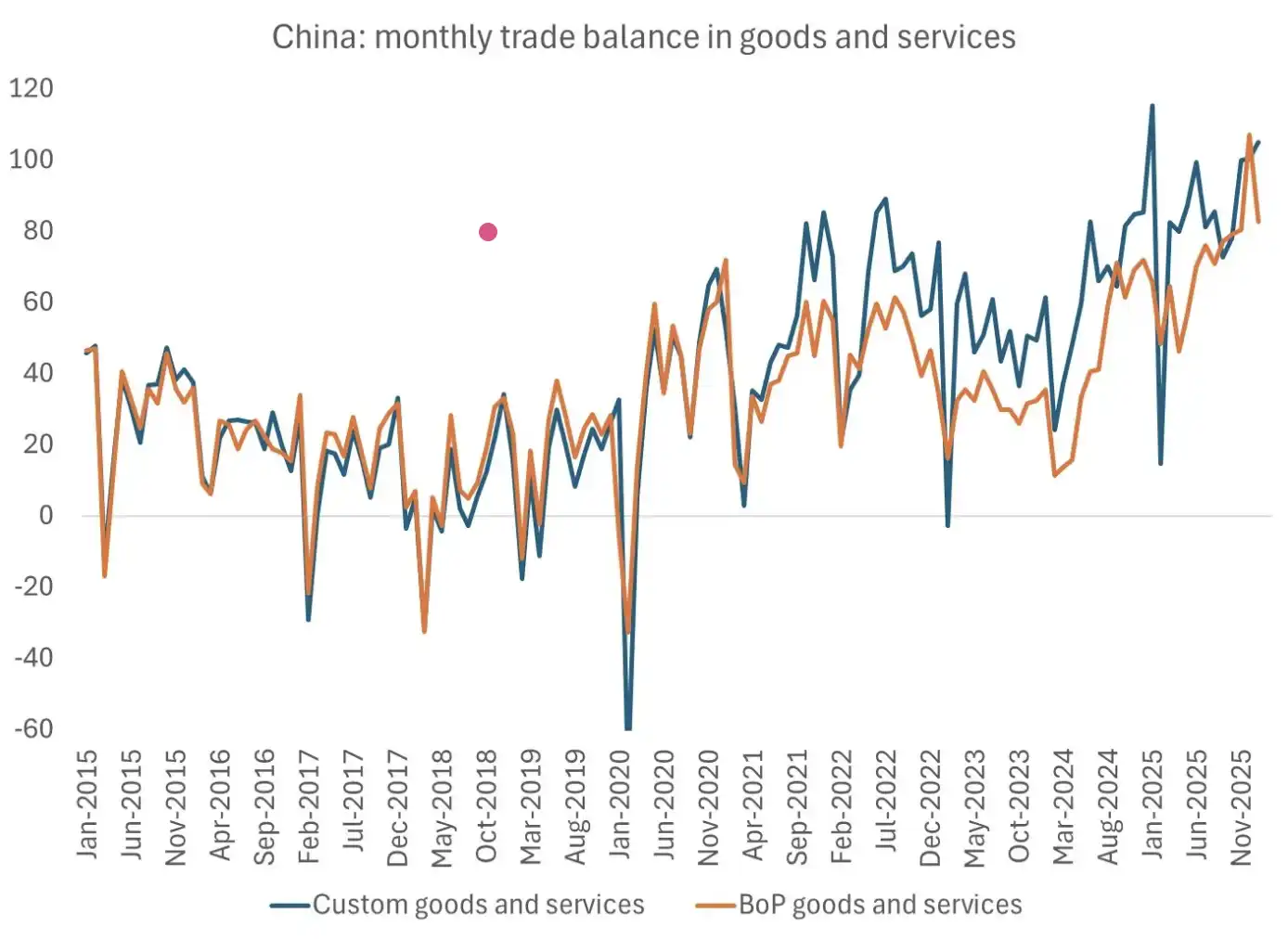

A verdadeira questão que vale a pena pensar não é se a recessão vai acontecer, mas se os governos e os bancos centrais das principais economias importadoras “vão permitir” que ela aconteça. Na última vez em que um choque de procura de escala semelhante abriu uma janela, a China aproveitou a oportunidade. A recessão de 2020 foi um momento-chave para a China estabelecer a sua posição dominante na exportação global de mercadorias. Esta posição não foi conquistada por meios coercivos; foi porque, quando outros países estavam ocupados a lidar com a crise, a China estava a executar um conjunto claro de estratégia.

Este gráfico mostra que o excedente comercial da China tem vindo a aumentar continuamente nos últimos anos e atingiu recentemente níveis elevados. Isto indica que, ao longo do ciclo de choques dos últimos anos, a China não foi enfraquecida; pelo contrário, consolidou a sua posição dominante nas exportações globais através de um excedente comercial que continuou a aumentar. Fonte do gráfico: Brad Setser

Os bancos centrais das economias que hoje estão presas no “cárcere de política” sabem isto bem a partir desta história. Por isso, a questão que merece mais atenção não é se eles vão continuar a subir taxas sob choques de oferta, assumindo o risco de desencadear uma recessão; é antes se irão relaxar, sem o dizer abertamente, o ambiente de liquidez, tolerando a subida dos preços dos ativos e deixando que a expansão das avaliações aconteça, para evitar os custos políticos e estratégicos que a contração económica inevitavelmente traria.

Este gráfico de avaliação de ações pode ser visto como uma forma de interpretar esta escolha. Num certo sentido, o mercado já pode estar a precificar a resposta.

Nota: este gráfico compara a evolução do P/S (price-to-sales, capitalização/valor das vendas) dos principais mercados acionistas dos EUA, da Europa, do Japão e do Reino Unido, mostrando que, num contexto de enfraquecimento do crescimento, as avaliações do mercado global de ações têm subido no conjunto, e alguns mercados já estão a aproximar-se ou a ultrapassar os intervalos históricos. O seu significado é que o aumento dos preços das ações hoje é impulsionado mais pela liquidez e pelas expectativas de política do que por melhorias nos lucros, refletindo que o mercado está a precificar uma orientação de política de “evitar a recessão e tolerar a subida dos preços dos ativos”.

Na minha opinião, assim que o mercado formar consenso, os comentadores macro nos media vão perceber que “só veem a árvore e não veem a floresta”, e então o mercado vai passar por uma redefinição abrupta de preços: primeiro nos mercados cambiais e de taxas de juro, e depois alastrando-se para uma procura agressiva por ouro e prata. Nessa altura, a “inércia” do banco central terá mais peso do que qualquer declaração que façam nas conferências.

No meu entender, estamos a entrar na fase final do “desfecho” desta guerra entre macroeconomia e geopolítica.

Amanhã, a segunda parte. Câmbios e taxas de juro são exatamente as ferramentas centrais para precificar as restrições e incentivos acima. Os prémios e descontos implícitos nestes mercados são o sinal mais direto de que o capital global considera quais economias estão a “sair do cárcere” e quais continuam presas. A partir daqui, daremos o próximo passo para desenvolver esta análise.

[Link original]

Clique para saber mais sobre o BlockBeats em recrutamento

Bem-vindo a juntar-se à comunidade oficial do BlockBeats:

Grupo de subscrição no Telegram: https://t.me/theblockbeats

Grupo de chat no Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia