As stablecoins se consolidaram como uma ponte essencial entre as finanças tradicionais e a economia baseada em blockchain. Da negociação de ativos digitais e pagamentos transfronteiriços às aplicações financeiras on-chain, a maioria das stablecoins percorre um ciclo de vida semelhante: ativos ingressam em um sistema de reserva, tokens são emitidos, usuários os colocam em circulação e, ao final, são resgatados de volta para moeda fiduciária.

No universo das stablecoins abertas, o CASH representa uma nova fronteira. Além de manter a paridade com o dólar americano e oferecer funcionalidades de pagamento, o CASH busca conectar desenvolvedores, carteiras e plataformas de pagamento por meio de um modelo de ecossistema aberto. Diferente das stablecoins tradicionais, que priorizam o volume de emissão, o CASH foca na circulação contínua e na expansão do ecossistema.

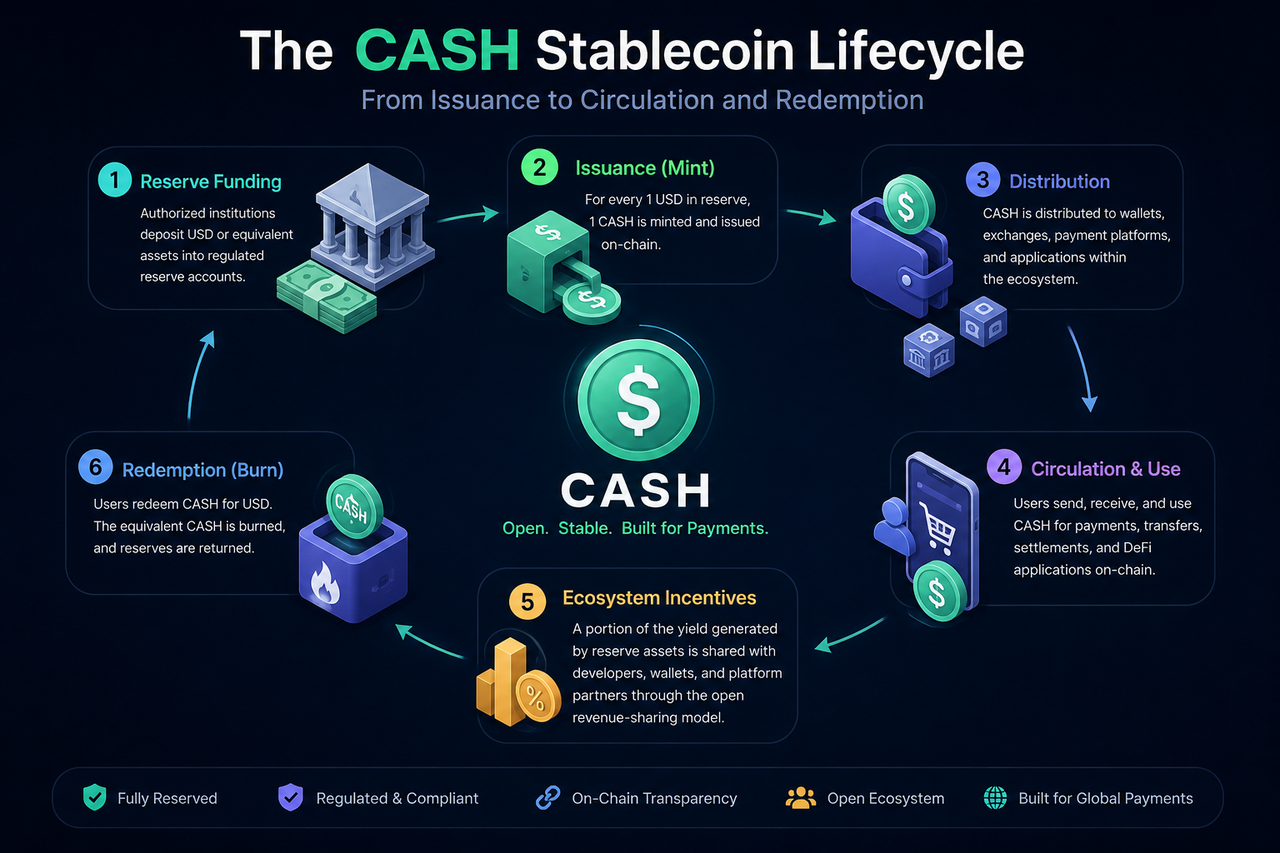

Qual é o ciclo de vida do CASH?

O ciclo de vida do CASH abrange toda a jornada, desde a criação, entrada no mercado, participação em pagamentos e transferências, até o resgate e a destruição.

O processo geralmente inclui cinco etapas principais:

- Ativos de reserva entram em custódia;

- O CASH é cunhado e lançado on-chain;

- Usuários mantêm e realizam transações com CASH;

- O CASH circula em casos de uso de pagamento e financeiros;

- O CASH é resgatado e queimado.

Essa estrutura garante que cada CASH em circulação permaneça totalmente respaldado pelos ativos de reserva correspondentes, preservando a estabilidade de valor da stablecoin.

O que respalda a emissão do CASH?

O CASH é uma stablecoin lastreada em moeda fiduciária.

O princípio central das stablecoins com lastro fiduciário é que cada unidade emitida é suportada por uma quantia equivalente em dólares americanos ou ativos comparáveis. As reservas são mantidas e gerenciadas por custodiantes regulamentados para assegurar a solvência.

Esse modelo reflete depósitos em dinheiro e contas bancárias. Usuários que detêm CASH possuem, na prática, um direito digital sobre uma parcela proporcional do pool de reservas, sem depender de precificação algorítmica ou sobrecolateralização.

Portanto, a gestão de reservas é o ponto de partida do ciclo de vida do CASH.

Como a Bridge viabiliza a emissão do CASH?

A Bridge é uma provedora de infraestrutura essencial no ecossistema CASH, responsável pela estrutura de emissão das stablecoins e pelo sistema de liquidação de fundos.

Quando instituições qualificadas depositam dólares americanos na reserva, o sistema gera uma quantidade equivalente de CASH com base nos ativos recebidos.

Por exemplo, um depósito de US$ 1 milhão aciona a criação de 1 milhão de CASH na proporção de 1:1, que são então enviados para carteiras ou contas de plataforma designadas.

Esse processo é chamado de "cunhagem". Após a conclusão, o CASH recém-emitido entra no mercado em circulação.

Como os ativos de reserva sustentam o valor do CASH?

Os ativos de reserva são a base da estabilidade do CASH.

Cada token CASH é respaldado por uma parcela proporcional das reservas, que geralmente incluem dinheiro, títulos do Tesouro americano de curto prazo e outros ativos de alta liquidez e baixo risco.

Quando participantes do mercado mantêm CASH, estão segurando uma representação digital dessas reservas subjacentes.

Como as reservas são altamente líquidas, as solicitações de resgate podem ser processadas rapidamente, ajudando o CASH a manter sua paridade com o dólar americano.

Como o CASH chega aos usuários?

Após a cunhagem, as stablecoins não caem automaticamente nas carteiras dos usuários. A distribuição ocorre por meio da rede do ecossistema.

No ecossistema CASH, carteiras, plataformas de pagamento e aplicações de desenvolvedores atuam como canais de distribuição fundamentais.

Os usuários podem adquirir CASH por meio de:

- Conversão de dólares americanos em CASH;

- Recebimento de transferências de outras pessoas;

- Recebimento de fundos como liquidação de pagamentos;

- Obtenção de saldos em aplicações compatíveis com CASH;

- Recebimento de ganhos de atividades financeiras on-chain.

Essa etapa define a escala de circulação e o alcance de usuários da stablecoin.

Qual é o papel da Phantom na circulação do CASH?

A Phantom, uma importante infraestrutura de carteira na Solana, serve como ponto de entrada essencial para o ecossistema CASH.

Quando os usuários gerenciam ativos por meio de uma carteira compatível com CASH, a Phantom oferece gerenciamento de conta, exibição de ativos e assinatura de transações.

As carteiras vão além do simples armazenamento de stablecoins, elas atuam como portais de usuário que conectam pagamentos, transferências e ecossistemas de DApps.

À medida que as carteiras digitais evoluem para contas financeiras completas, a integração profunda entre stablecoins e carteiras se consolida como tendência do setor.

Como o CASH facilita pagamentos e transferências?

Assim que os usuários detêm CASH, a stablecoin entra em circulação ativa.

Os usuários podem enviar CASH para outros endereços via blockchain ou utilizar sistemas de pagamento que aceitam CASH para compras e liquidações.

Em comparação com transferências bancárias tradicionais, os pagamentos on-chain oferecem vantagens claras:

| Aspecto |

Transferência CASH |

Transferência bancária tradicional |

| Liquidação |

On-chain, em tempo real |

Sistema de compensação bancária |

| Disponibilidade |

24/7, sempre ativo |

Limitada a horário comercial |

| Transfronteiriço |

Global, rede unificada |

Depende de sistemas de compensação internacionais |

| Programável |

Suporta contratos inteligentes |

Funcionalidade limitada |

Essas características posicionam as stablecoins como infraestrutura indispensável para pagamentos nativos da internet.

Como funciona o mecanismo de rendimento aberto no ciclo de vida?

Os ciclos de vida das stablecoins tradicionais se concentram em emissão, circulação e resgate.

O CASH adiciona uma camada de compartilhamento de receita aberta.

Os ativos de reserva geram rendimento (por exemplo, interesse de títulos do Tesouro de curto prazo). Em modelos convencionais, esse rendimento é destinado à entidade emissora.

No modelo CASH, parte desse rendimento é distribuída a parceiros do ecossistema, como desenvolvedores, provedores de carteira e plataformas de pagamento, de acordo com regras predefinidas.

Assim, o ciclo de vida do CASH reflete não apenas fluxos de capital, mas também a distribuição de valor.

Os usuários podem resgatar CASH por dólares americanos iniciando uma solicitação de resgate.

Após a conclusão, o sistema realiza duas ações:

Primeiro, remove a quantidade correspondente de CASH da circulação.

Segundo, libera os ativos de reserva equivalentes e efetua o pagamento ao usuário.

Esse processo é chamado de "queima".

O mecanismo de queima garante que a oferta circulante de CASH permaneça exatamente alinhada com os ativos de reserva, preservando a integridade da stablecoin.

Como o CASH difere da emissão tradicional de stablecoins?

Tecnicamente, o CASH opera de forma semelhante a stablecoins com lastro fiduciário, como USDC.

Ambos dependem de reservas de ativos e gerenciam a oferta por meio de cunhagem e queima.

A diferença central está no design do ecossistema.

| Aspecto |

CASH |

Stablecoins Tradicionais |

| Lastreado em reservas |

Sim |

Sim |

| Mecanismo de cunhagem |

Sim |

Sim |

| Mecanismo de queima |

Sim |

Sim |

| Distribuição de rendimento |

Compartilhado com ecossistema |

Centralizado no emissor |

| Incentivos para desenvolvedores |

Enfatiza participação aberta |

Relativamente limitado |

| Expansão de rede |

Impulsionado por parceiros |

Impulsionado pelo emissor |

A inovação do CASH não reside na tecnologia de emissão, mas na abertura de seu modelo econômico.

Conclusão

O ciclo de vida do CASH abrange custódia de reservas, cunhagem de tokens, distribuição no ecossistema, circulação on-chain, aplicações de pagamento e, por fim, resgate e destruição. Sua lógica subjacente reflete a das stablecoins com lastro fiduciário convencionais: ativos de reserva mantêm a paridade com o dólar americano, e a cunhagem/queima regulam a oferta.

O que realmente diferencia o CASH é sua ênfase em ecossistemas abertos e compartilhamento de receita. Além da emissão e dos pagamentos de dólares digitais, o CASH busca construir uma rede de pagamentos escalável por meio de incentivos a desenvolvedores e participação de parceiros. Esse modelo de stablecoin aberta está emergindo como uma nova fronteira no desenvolvimento de infraestrutura de stablecoins.

Perguntas Frequentes

Como o CASH é cunhado?

O CASH é emitido por meio de um mecanismo com lastro fiduciário. Quando ativos em dólar americano correspondentes entram na reserva, o sistema cunha uma quantia equivalente de CASH na proporção de 1:1 e a libera para o mercado.

Por que o CASH mantém um valor estável?

O CASH é respaldado por ativos de reserva, e sua oferta é gerenciada via emissão e resgate para manter o alinhamento com as reservas, preservando a paridade com o dólar americano.

O processo de emissão do CASH é o mesmo do USDC?

Ambos utilizam um modelo com lastro fiduciário e gerenciam a oferta por meio de cunhagem e queima. A diferença é que o CASH incorpora um mecanismo de compartilhamento de receita aberto.

Como os usuários podem obter CASH?

Os usuários podem adquirir CASH trocando dólares americanos, recebendo transferências, liquidando pagamentos ou utilizando aplicativos e carteiras compatíveis com CASH.

Qual é o processo de resgate do CASH?

Quando um usuário solicita o resgate, a quantidade correspondente de CASH é queimada, e o sistema de reservas libera ativos equivalentes em dólar americano para concluir o reembolso.