Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Lanjutan

DEX

Lakukan perdagangan on-chain dengan Gate Wallet

Alpha

Points

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Bot

Perdagangan satu klik dengan strategi cerdas yang berjalan otomatis

Copy

Join for $500

Tingkatkan kekayaan dengan mengikuti trader teratas

Perdagangan CrossEx

Beta

Satu saldo margin, digunakan lintas platform

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

TradFi

Emas

Perdagangkan aset tradisional global dengan USDT di satu tempat

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

New

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Topik Trending

Lihat Lebih Banyak129.35K Popularitas

9.93K Popularitas

190.61K Popularitas

18.29K Popularitas

417.01K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$2.69KHolder:40.80%

- MC:$0.1Holder:10.00%

- 3

zy

zy

MC:$2.48KHolder:10.00% - MC:$0.1Holder:00.00%

- 5

TR

TR

MC:$0.1Holder:10.00%

Sematkan

6 Saham Energi yang Membayar Kami Hingga 14.8% (Kekacauan di Timur Tengah atau Tidak)

“Waktu habis.” Saya berteriak dengan sedikit jijik. Saya bahkan tidak perlu melakukan kontak mata dengan pelatih asisten saya—kami sepaham.

Kami baru saja menyaksikan tembakan udara ketiga dari jarak tiga poin di babak kedua.

“Masuk sana untuk Reese.”

Reese mengangkat bahu dan berlari keluar lapangan. Saya memegang bahunya dengan penuh kasih. “Hei sobat — tahu nggak kenapa kamu keluar?”

Dapatkan berita pasar saham:

Daftar

Dia mengangguk pelan. “Karena… aku… menembak… tiga… poin.”

“Dan apa yang baru saja aku katakan di time-out?”

“…Jangan… menembak… tiga… poin.”

Saya menepuk bahunya. Reese kembali ke lapangan dalam dua menit. Tapi saya harus menegaskan poin itu.

Kita bukan penembak tiga poin di usia sebelas tahun. Mereka doa, bukan tembakan.

Bahkan, kita beruntung bisa membuat layup lebih dari setengah waktu. Itulah tujuan kita. Menggerakkan bola, bekerja untuk tembakan dekat yang setidaknya punya peluang masuk.

Kalau ini berhasil untuk pemain basket usia sebelas tahun, mengapa investor usia enam puluh dan tujuh puluh tahun melempar tembakan investasi tanpa harapan masuk?

Kita para contrarian hati-hati akan mengambil hasil “layup” yang murah hati sepanjang hari. Jembatan tol yang memberi kita 6,1% hingga 14,8% tanpa mempedulikan apakah minyak di $50 atau $100—itu adalah layup kita.

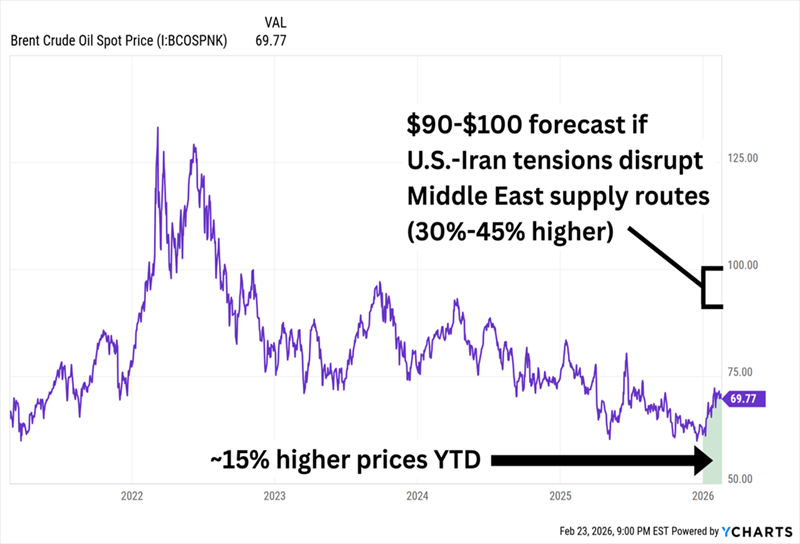

Minyak sedang panas saat ini. Harga minyak mentah naik terus sepanjang tahun—dolar yang melemah, pemotongan produksi OPEC+, aksi militer Amerika di Venezuela. Dan potensi konflik dengan Iran bisa memicu kenaikan lebih jauh dari sini.

Minyak Bisa Naik Dua Kali Lipat Jika Ketegangan AS-Iran Memanas

Itulah sebabnya semua orang ingin menembak tiga poin.

Tentu, kita bisa mengejar perdagangan Iran. Nordic American Tankers (NAT) melonjak lebih dari 40% tahun ini hanya dari kenaikan tarif pengiriman. Ini juga membayar dividen yang cukup besar. Tapi pembayaran itu variabel. Pergerakannya sangat fluktuatif sehingga kita tidak bisa merencanakan pensiun berdasarkan itu.

Dan saham bisa jatuh kembali jika situasi Timur Tengah mereda.

Itu adalah tembakan tiga poin dengan uang pensiun. Saya lebih suka mengamankan layup yang mudah.

Jadi mari kita lihat “pembayar tol”—perusahaan yang dibayar hanya karena minyak dan gas mengalir melalui infrastruktur mereka. Mereka tidak peduli berapa harga satu barel. Mereka hanya mengumpulkan biaya. Kita mulai dengan dua dari perusahaan blue chip paling solid di bidang ini.

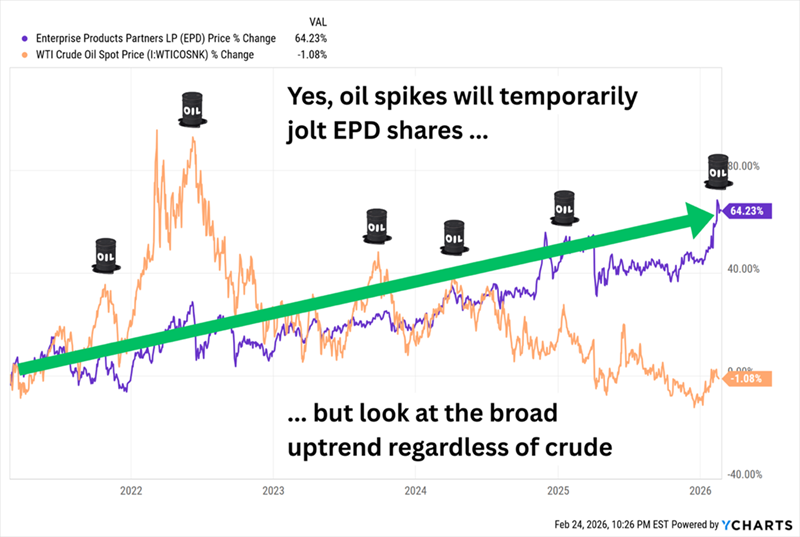

Enterprise Products Partners LP (EPD, hasil distribusi 6,1%) memiliki lebih dari 50.000 mil pipa, kapasitas penyimpanan cairan lebih dari 300 juta barel, 26 fasilitas fraksinasi, dan 20 dermaga perairan dalam. Meskipun secara teknis bukan “Dividend Aristocrat” resmi (karena tidak termasuk dalam S&P 500), perusahaan ini memiliki 27 kenaikan distribusi tahunan berturut-turut. Dengan hasil lebih dari 6%, ini adalah salah satu anggota paling dermawan dari kelompok distribusi.

Apakah kenaikan harga minyak membantu EPD? Kadang-kadang. Pembayar tol tidak berdiri sendiri, dan pipa (termasuk EPD) telah bergabung dalam lonjakan energi tahun 2026. Tapi Enterprise Products jelas tidak perlu kenaikan minyak besar untuk membuat Anda bahagia.

EPD Telah Memberikan Keuntungan Stabil di Tengah Penurunan Harga Minyak yang Fluktuatif

Selain itu, EPD baru saja melaporkan kuartal keempat yang mengalahkan ekspektasi pasar, dengan volume proses gas alam, volume fraksinasi NGL, dan total volume pipa mencapai rekor, serta menghasilkan arus kas bersih dari operasi yang juga rekor untuk tahun penuh 2025.

Mengapa saya suka sekarang: EPD sangat aktif. Baru-baru ini mengonversi kembali pipa Seminole ke layanan minyak mentah (mengosongkannya sekarang karena pipa NGL Bahia yang baru menangani pengangkutan cairan dari Permian), dan mengatakan bahwa akuisisi aset Occidental Petroleum (OXY) pada Agustus 2025 memberikan “proyek pertumbuhan tambahan ‘bolt on’.”

Lalu ada Energy Transfer LP (ET, hasil distribusi 7,1%), pemain infrastruktur energi besar lainnya. ET memiliki sekitar 140.000 mil pipa yang mengangkut gas alam (~107.000 mil), minyak mentah (~18.000 mil), NGL (~5.700 mil), dan produk olahan (~3.760 mil). Asetnya juga termasuk lebih dari 70 fasilitas pengolahan dan pengolahan gas alam, kapasitas penyimpanan minyak 73 juta barel, 35 terminal pemasaran produk olahan aktif dengan kapasitas 8 juta barel, saham di operasi lain, dan fasilitas ekspor LNG skala besar yang sedang dikembangkan di Louisiana.

Mengapa saya suka sekarang: Dalam tiga kata? Kebangkitan AI. Saya menyebutkan pada September bahwa “ET mengatakan telah menerima permintaan untuk menghubungkan lebih dari 60 pembangkit listrik di 14 negara bagian untuk koneksi baru, dan permintaan untuk menghubungkan sekitar 200 pusat data di 15 negara bagian di seluruh wilayah ET.” Kemajuan terus berlanjut. Dua bulan kemudian, ET menandatangani perjanjian 20 tahun dengan anak perusahaan Louisiana dari utilitas Entergy (ETR). Pada Januari, ET mulai mengirim gas alam ke salah satu dari tiga pusat data Oracle (ORCL).

Dan meskipun ET mungkin tidak termasuk dalam kategori Aristokrat, perusahaan ini terus-menerus menaikkan distribusinya secara kuartalan sejak 2021. Betapa andalannya?

ET Terus Meningkatkan Payout, Satu Kuartal Setelah Lain

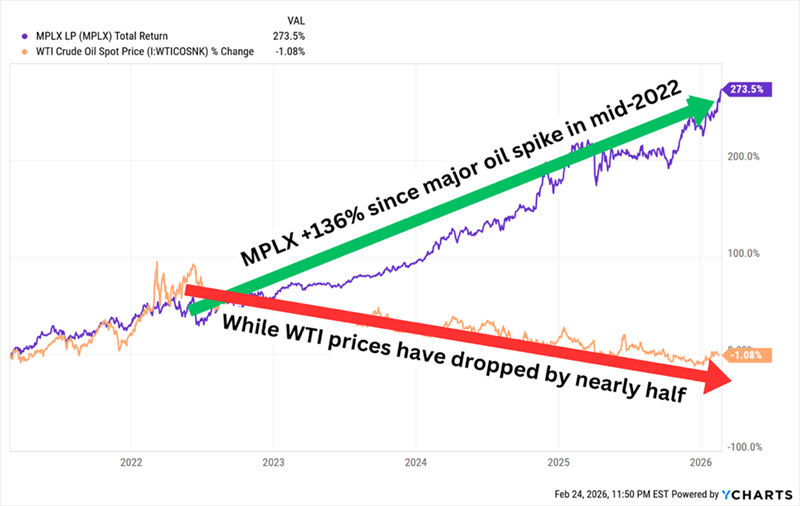

MPLX LP (MPLX, hasil distribusi 7,3%) didirikan pada 2012 untuk memegang berbagai aset midstream Marathon Petroleum (MPC). MPLX beroperasi di dua divisi—Logistik Minyak Mentah dan Produk, serta Layanan Gas Alam dan NGL—namun divisi-divisi ini mencakup pipa, kilang, sistem pengumpulan dan pengolahan NGL, fasilitas fraksinasi NGL, ruang penyimpanan, ladang tangki, kapal motor dan tongkang, serta aset bersama MPC/MPLX lainnya.

Distribusi tahunan meningkat setiap tahun sejak perusahaan spin-off, dan telah meningkat dua digit setiap tahun sejak penurunan akibat COVID.

Mengapa saya suka sekarang: Beberapa proyek pertumbuhan MPLX diperkirakan akan mulai beroperasi tahun ini, termasuk pipa Blackcomb dan Bay Runner serta pabrik pengolahan Harmon Creek III. Tapi MPLX adalah semacam cumi-cumi operasional—dengan tentakel di hampir semua bidang—jadi tidak ada satu katalis pun yang akan membuat harganya melonjak tiba-tiba. Sebaliknya, MPLX secara konsisten mendapatkan hasil kecil dan besar, yang cukup untuk meningkatkan skor tanpa peduli apa yang dilakukan minyak. (Ingat layup kita?)

Ini Salah Satu Grafik 5 Tahun Terbaik di Industri MLP

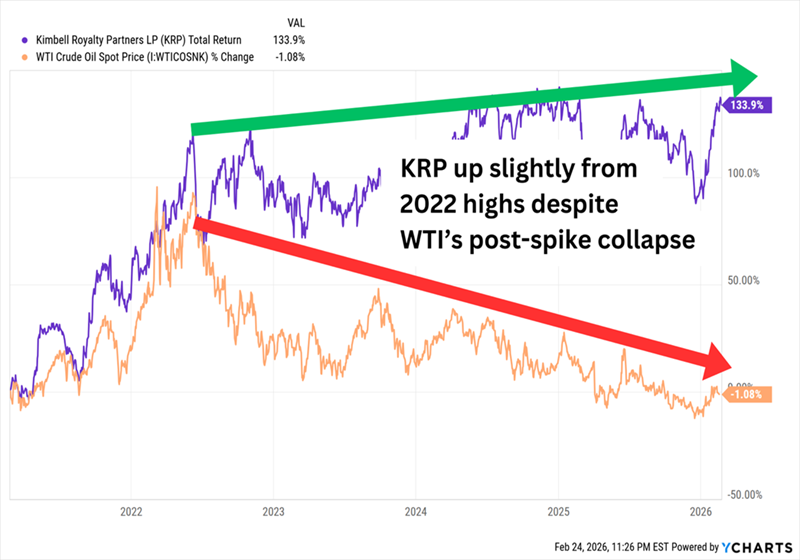

Meskipun namanya mungkin menyiratkan sebaliknya, Kimbell Royalty Partners LP (KRP, hasil dividen 11,3%) bukan dikenai pajak seperti MLP tradisional — dan juga bukan trust royalti. Tapi mereka membeli dan memiliki hak royalti atas minyak dan gas alam. Model bisnisnya tidak konvensional, mereka menyewakan lebih dari 17 juta hektar di 28 negara bagian — termasuk formasi seperti Permian, Eagle Ford, dan Bakken — kepada produsen energi, yang membayar baik bonus sewa awal maupun royalti berkelanjutan.

Mengapa saya suka sekarang: KRP adalah permainan yang lebih langsung terhadap harga energi dibandingkan pembayar tol; harga komoditas yang lebih rendah mengurangi royalti yang dikumpulkan Kimbell (plus bisa mendorong produsen mengurangi operasi, mengurangi output dan mempengaruhi keuntungan KRP), sementara harga komoditas yang lebih tinggi meningkatkan royalti yang diterima Kimbell. Produksi diperkirakan akan tumbuh sedikit tahun ini. Tapi, KRP juga kurang volatil dibanding industri E&P dan hasilnya beberapa kali lipat dari rata-rata sektor—dan karenanya lebih kecil kemungkinannya untuk ambruk seperti saham energi vanilla jika minyak melemah.

KRP Bisa Bertahan dari Kelemahan Minyak, Tapi Harga Minyak Naik Sangat Membantu

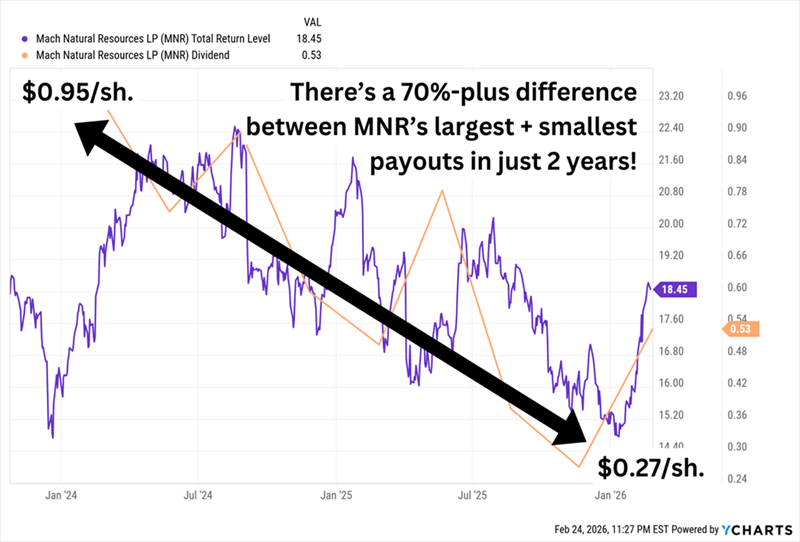

Mach Natural Resources LP (MNR, hasil distribusi 14,8%) adalah MLP muda yang dibentuk November 2017 dan go public akhir 2023. Operasi utamanya di Cekungan Anadarko, dan memiliki aset tambahan di Cekungan Green River, San Juan, dan Permian. Ini adalah permainan gas alam sekaligus minyak (gas alam sedikit lebih dari setengah produksinya). Juga operator yang efisien dan punya rekam jejak bagus membeli aset dengan valuasi rendah.

Mengapa saya suka sekarang: MNR sangat bergantung pada operasinya yang kuat, yang belum sepenuhnya tercermin dalam valuasinya. Sahamnya impas sejak IPO, sementara indeks MLP naik lebih dari 40%. Tapi harganya murah. Valuasi umum MLP adalah EV (nilai perusahaan)/EBITDAX (pendapatan sebelum bunga, pajak, depresiasi, amortisasi, dan biaya eksplorasi), dan valuasi MNR 4,2x jauh di bawah rata-rata MLP. Tapi ingat: Distribusinya sangat variabel (berdasarkan kas yang tersedia setelah reinvestasi 50%).

Sulit merencanakan apa pun berdasarkan hari gajian ini

**Ini Cara Kita Bisa Hidup dari $500.000 … Hampir **Selamanya

Hasil “pembayar tol” yang raksasa ini memang punya satu kelemahan besar: Mereka semua (kecuali KRP) tidak membayar dividen—mereka membayar distribusi—yang berarti Anda harus berurusan dengan perlakuan pajak berbeda dan formulir K-1 yang menakutkan.

Kerumitan IRS tambahan ini hampir sepadan… jika kita tidak memiliki opsi yang jauh lebih baik.

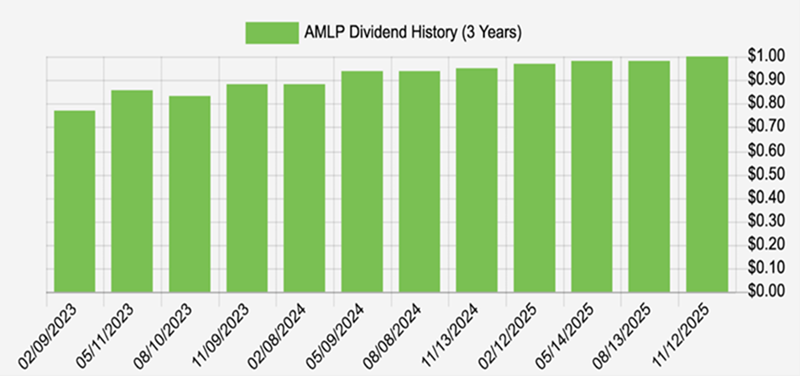

Cara favorit saya bermain energi adalah Alerian MLP ETF (AMLP), yang memegang keranjang MLP midstream (termasuk beberapa nama di atas), membayar hampir 8%, dan memiliki keunggulan dokumen yang besar. AMLP disusun sebagai dana C-corp, jadi Anda menerima formulir 1099 biasa dan melaporkan pajak seperti biasa.

AMLP juga secara konsisten menaikkan payout-nya:

AMLP Secara Rutin Menaikkan Dividennya

Ini adalah cara kita hidup dari $500.000… hampir selamanya. Dengan membeli dividen 8% elit yang disukai oleh pemerintahan saat ini.

Tentu saja, tidak perlu menginvestasikan seluruh portofolio $500K ke AMLP saja. Diversifikasi! Mari mulai dengan 3 pembayar bulanan luar biasa ini yang memberikan dividen hingga 14,9%.

Dimana Harus Investasi $1.000 Sekarang?

Sebelum Anda melakukan perdagangan berikutnya, Anda harus dengar ini.

MarketBeat memantau analis riset Wall Street yang paling top dan berkinerja terbaik serta saham yang mereka rekomendasikan kepada klien mereka setiap hari.

Tim kami telah mengidentifikasi lima saham yang secara diam-diam dikatakan analis teratas kepada klien mereka untuk dibeli sekarang sebelum pasar yang lebih luas menyadarinya… dan tidak ada saham besar yang masuk daftar ini.

Mereka percaya kelima saham ini adalah lima perusahaan terbaik untuk dibeli investor saat ini…

Lihat Kelima Saham di Sini

Saham Dividen Berhasil dengan Hasil Tinggi Terbaik untuk 2025

Temukan 10 Saham Dividen Berhasil dengan Hasil Tinggi Terbaik untuk 2026 dan amankan pendapatan yang andal di pasar yang tidak pasti. Unduh laporan sekarang untuk mengidentifikasi pembayar dividen teratas dan menghindari jebakan hasil yang umum.

Dapatkan Laporan Gratis Ini