Autor: Evan Lu, Waterdrip Capital; Leo, AISA

Einleitung

Im Laufe des letzten Jahrhunderts war die grundlegende Einheit wirtschaftlicher Aktivitäten immer der Mensch. Egal ob Produktion, Handel, Zahlungen oder Finanzdienstleistungen, alles drehte sich um menschliche Bedürfnisse. Doch der Aufstieg der KI-Technologie formt dieses Bild neu, indem Maschinen allmählich von passiven Werkzeugen zu ‘aktiven wirtschaftlichen Subjekten’ - KI-Agenten - werden.

Darüber hinaus kündigte Tether an, dass es anlässlich des chinesischen Neujahrsfestes 2025 plant, USDT in das BTC-Ökosystem zu integrieren, das sowohl die Basis- als auch das Lightning-Netzwerk abdeckt. Hinter diesen verschiedenen Trends braut sich eine Revolution zusammen: Eine von KI-Agenten angetriebene Zahlungsinfrastruktur, die die Kryptowährungsbranche mit einer anbrechenden Durchbruchskraft in eine neue Innovationswelle führt. Vom Konsenslayer von BTC über die Ausführungsebene von Smart Contracts bis hin zur heutigen KI-gesteuerten Anwendungsebene könnte die Kryptowährungsbranche vor einem Paradigmenwechsel stehen, der auf AI + Pay Fi + BTC Infra hindeutet und die Selbstveränderung von Web2 zu Web3 vorantreibt - eine Zukunft, in der die großflächige Nutzung allmählich Realität wird.

1. Stabile Münzen: Der Grundstein des neuen Zeitalters des globalen Zahlungsverkehrs - von der grenzüberschreitenden Revolution bis zur zehnjährigen Evolution zur Mainstream-Währung

Die Programmierbarkeit von Stablecoins, ihre grenzüberschreitende Nützlichkeit und das zunehmend klare regulatorische Rahmenwerk deuten darauf hin, dass sie zu einer Standard-Abrechnungswährung für globale Zahlungen werden könnten. Mit der freundlichen Haltung von Trump gegenüber Kryptowährungen in seiner Amtszeit als Präsident der Vereinigten Staaten wird die US-Regierung voraussichtlich allmählich Klarheit in der Regulierung von Kryptowährungen schaffen. Die Anwendungsszenarien für Stablecoins werden sich allmählich erweitern, und wir können sogar in den nächsten 10 Jahren eine schöne Vision einer Zahlung mit Stablecoins schätzen:

Kurzfristig (1-3 Jahre): Stablecoins werden die grenzüberschreitende Zahlungsabwicklung dominieren und eine schnellere und kostengünstigere Alternative zu SWIFT bieten. Kryptowährungsbezogene Debit-/Kreditkarten (wie Visa/MasterCard) werden den Verbrauch vereinfachen und eine Brücke zwischen On-Chain-Vermögen und Transaktionen in der realen Welt schlagen.

Mittelfristig (3-7 Jahre): Unternehmen werden aufgrund der geringen Kosten, der sofortigen Abwicklung und der Programmierbarkeit von Stablecoins zunehmend Zahlungen in Stablecoins tätigen. Unternehmen werden in der Lage sein, nahtlos zwischen Kryptowährungen und Fiat-Währungen zu wechseln und ihren Kunden die Wahl zwischen Dualzahlungssystemen zu bieten.

Langfristig (7 Jahre und mehr): Stabile Münzen werden zur Mainstream-Fiatwährung, die weitgehend akzeptiert wird, um sogar Zahlungen zu leisten und Steuern zu zahlen, was die traditionelle Finanzinfrastruktur vollständig umkrempeln wird.

Neben der Bequemlichkeit der Zahlung haben stabile Münzen in anderen Bereichen immer noch eine ziemlich positive Rolle: Sie bieten beispielsweise Unternehmern eine einfachere Plattform zur Entwicklung neuer Zahlungsprodukte: ohne Zwischenhändler, Mindestguthaben oder proprietäre SDKs. Darüber hinaus könnten mittlere bis große Unternehmen durch die Verwendung von Dienstleistern für stabile Münzen in ihren Transaktionen um 2% profitieren. Darüber hinaus haben Länder wie Russland, die von den US-Sanktionen betroffen sind, versucht, den Handel zwischen Ländern mit stabilen Münzen zu führen, um das US-Dollar-Abwicklungssystem zu umgehen. Immer mehr Fälle zeigen, dass stabile Münzen allmählich die beste Position auf dem Markt erreichen, die ihren Bedürfnissen entspricht. Dies ist nicht überraschend - sie sind zweifellos die wirtschaftlichste Art der Abwicklung in US-Dollar und die schnellste globale Zahlungsmethode.

2. Next Level: AI Agents werden die neue Benutzererfahrungsschicht für zukünftige Apps sein

Heutzutage verlassen wir uns nicht mehr nur auf KI, um einzelne Aufgaben wie Bilderkennung, Sprachsynthese oder autonomes Fahren auszuführen. Stattdessen betreten wir das Zeitalter, in dem KI-Agenten unabhängige Marktteilnehmer werden. Diese Veränderung betrifft nicht nur KI-gesteuerte Finanztransaktionen und intelligentes Supply-Chain-Management, sondern auch generative KI (AIGC), die Dienstleistungen für Content-Ersteller, Entwickler und Unternehmen bereitstellt. Darüber hinaus können KI-Agenten sogar autonom verhandeln, handeln, abrechnen und ihre Ressourcennutzung optimieren.

Bereits Ende letzten Jahres haben wir gesehen, wie AI Agents die Anwendungsszenarien von DApps neu definiert haben. Der Vorreiter dieser Entwicklung war @truth_terminal, ein AI-Agent, der in der Lage ist, seine eigene Token-Ausgabe $Goat zu fördern; gefolgt von Luna und AIxbt, die AI Agents, die in der Lage sind, eigenständig mit Token zu handeln, Inhalte zu generieren und sogar ihre eigenen Krypto-Geldbörsen und Vermögenswerte zu verwalten. Diese Weiterentwicklung der Fähigkeiten hat zu Innovationen in der Erzählung im Bereich der Kryptografie geführt, wie z. B. dem Virtual Protocol - einem Protokoll ähnlich Pump.fun, bei dem das „Pumpen“ nicht mehr nur auf Token beschränkt ist, sondern auf eine Vielzahl von AI Agents.

Die sich ständig weiterentwickelnde Fähigkeit von AI Agents in Verbindung mit einer sofort einsatzbereiten Veröffentlichungsplattform hat die Marktmöglichkeiten im Billionenbereich für das Konzept von AI Agent + Crypto eröffnet. KI wird zu einem aktiven Teilnehmer im On-Chain-Ökosystem und treibt die Entwicklung von Blockchain-Anwendungen von der Werkzeugnutzung zur Ökologisierung voran.

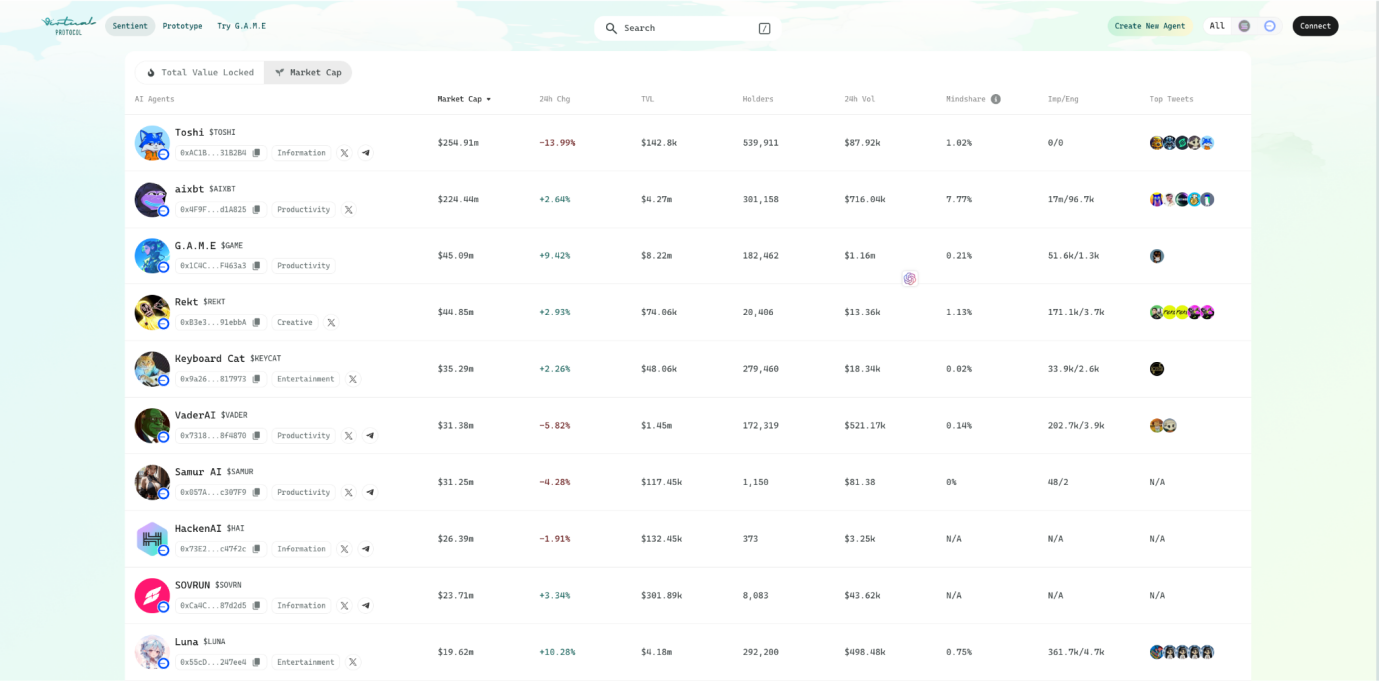

Virtual Protocol 上的 Top 10 AI Agent 市值排名,截止 2025 年 2 月 11 日,数据来源:

In the future, AI will become the user experience layer of blockchain technology, connecting the application layer and the blockchain infrastructure, playing a role both upwards and downwards in the technology stack. To give the best example for crypto users to understand, AI, based on user intent and preferences (such as security, yield, etc.), combined with real-time market prediction, actively recommends and executes on-chain DeFi operations. Users do not need to understand the difference between L1 and L2, or even the working principles of cross-chain bridges. Expanding to daily life, imagine a scenario: a personal AI financial assistant can autonomously manage your taxes, insurance, rent income and expenses, dynamically optimize investment portfolios, and even automatically execute trades based on market changes. Of course, while granting AI economic autonomy, security issues cannot be ignored. For this, Trusted Execution Environment (TEE) becomes its key infrastructure - by isolating the computing environment, ensuring that the behavior of the AI Agent fully complies with the preset logic and is not externally controlled. For example, an AI Agent running in TEE can both attract users and earn income through content generation, and ensure absolute control of its asset keys through encryption technology. Furthermore, AI can operate Depin nodes or verify data, becoming the core executor of its distributed system.

Die Arbeitsabläufe und Anwendungsfälle dieser KI-Agenten zeichnen ein neues Bild der ‘Maschinenökonomie’: Von Spielern über Depin-Manager bis hin zu Inhalten-Erstellern und Finanzstrategen werden KI-Agenten zu zentralen Treibern des Ökosystems auf der Kette.

3. Die Dilemma des bestehenden Zahlungssystems: Die unsichtbaren Fesseln der KI-Wirtschaft

In Zukunft wird der AI-Agent teilweise die Menschen ersetzen und zu einem unabhängigen Teilnehmer am Markt werden, der eine wichtige Kraft darstellt. Allerdings ist diese Revolution in der Maschinenwirtschaft keineswegs ohne Herausforderungen. Eines der zentralen Probleme ist die „Zahlung“. Die Verwirklichung der AI-Revolution erfordert ein effizientes, sicheres und dezentralisiertes Zahlungsnetzwerk, das auf der Blockchain-Technologie basiert und dem AI-Agenten nahtlose wirtschaftliche Interaktionsfähigkeiten bietet.

3.1 Wirtschaftliches Ungleichgewicht beim Mikropayment

Stellen Sie sich folgendes Szenario vor: Ein KI-Agent führt eine Hochfrequenzhandelsstrategie aus, bei der jede Sekunde 1000 Transaktionen mit einem Betrag von nur 0,0001 US-Dollar abgewickelt werden müssen. Wenn herkömmliche Zahlungsnetzwerke wie Visa oder PayPal verwendet werden, würde bei jeder Transaktion eine Gebühr von mindestens 0,30 US-Dollar anfallen. Das bedeutet, dass der KI-Agent pro 0,0001 US-Dollar Transaktionsgebühr 3000-fach zahlen müsste. Diese absurde Kostenstruktur führt dazu, dass die KI-Wirtschaft nicht im bestehenden Zahlungssystem betrieben werden kann.

3.2 Die tödliche Schwäche der Abwicklungsgeschwindigkeit

Für KI-Agenten ist der Handel kein zufälliges Ereignis, sondern ein kontinuierlicher Fluss. Die Abrechnungsmethode in traditionellen Zahlungsnetzwerken hinkt jedoch extrem hinterher:

- Kreditkartenzahlung: In der Regel dauert es 1-3 Tage, um abgeschlossen zu werden.

· SWIFT internationale Überweisung: Kann 2-5 Tage dauern.

- Kryptowährungszahlungen (wie Bitcoin-Hauptketten-Transaktionen): Im Durchschnitt dauert es 10 Minuten oder sogar länger.

Die KI-Wirtschaft benötigt eine Abrechnung in Millisekunden, aber das vorhandene Zahlungssystem scheint offensichtlich nicht auszureichen.

3.3 Grenzen der zentralisierten Architektur

Künstliche Intelligenz-Agenten sind im Wesentlichen global und nicht durch geografische Grenzen eingeschränkt. Im Gegensatz dazu steckt das traditionelle Zahlungssystem in Problemen wie Bankkonten, Fiat-Compliance und regionalen Zahlungsregeln fest.

· Bankkontenabhängigkeit: Die meisten Zahlungssysteme (wie Visa, PayPal) verlangen, dass die Transaktionsparteien über ein Bankkonto verfügen, während KI-Agenten nicht wie Menschen Bankkonten eröffnen können.

· Zentralisierte Kontrolle: Die bestehenden Zahlungssysteme sind auf die Genehmigung durch wenige Finanzinstitute angewiesen, Transaktionen durch KI-Agenten können jederzeit aufgrund von Regulierungs- oder Compliance-Problemen abgelehnt werden.

· Internationale Zahlungshürden: KI-vermittelte grenzüberschreitende Transaktionen stoßen auf umständliche Compliance-Anforderungen, was die Betriebskosten und Komplexität erhöht.

Wenn die KI-Wirtschaft auf das bestehende Zahlungssystem angewiesen ist, wird sie durch künstlich gesetzte Einschränkungen eingeschränkt und kann ihr volles Potenzial nicht entfalten.

3.4 Die fünf Kernanforderungen des KI-Wirtschaftszahlungssystems

Angesichts der möglichen Betriebsmerkmale und Anwendungsszenarien des oben genannten AI-Agenten muss das Zahlungssystem für KI-Dienste in Zukunft über die folgenden fünf Kernkompetenzen verfügen:

· Mikrozahlungsfähigkeit: KI-vermittelte Transaktionen beinhalten oft extrem geringe Beträge (z. B. im Bereich von $0.0001) und erfordern extrem niedrige, fast nullgebührende Gebühren.

- Echtzeit-Abrechnung: KI-Transaktionen finden in einem Zeitrahmen von Mikrosekunden statt, das Zahlungssystem muss in der Lage sein, Echtzeit-Abrechnungen durchzuführen, anstatt Minuten oder sogar Tage zu warten.

· Dezentralisierung und Zensurresistenz: KI-Agenten müssen eigenständige Transaktionen durchführen und dürfen nicht von zentralisierten Finanzinstituten abhängig sein.

· Globale Verfügbarkeit: KI-Agenten sind nicht durch nationale Grenzen beschränkt, das Zahlungssystem muss grenzüberschreitende Transaktionen unterstützen und vermeiden, dass Bankkonten benötigt werden.

- Intelligentes Zahlungsprotokoll: Das Zahlungssystem muss nahtlos mit KI-Agenten interagieren und Funktionen wie automatische Abrechnung, intelligente Handelsrouten, Liquiditätsoptimierung usw. unterstützen.

4. Hoffnungen und Grenzen der Blockchain-Zahlung

In den letzten Jahren hat der Aufstieg der Blockchain-Technologie einen Hauch von Hoffnung für die KI-Wirtschaft gebracht. Die Dezentralisierung, Smart Contracts und permissionless Transaktionen der Blockchain machen sie zu einer Alternative zu traditionellen Zahlungssystemen. Dennoch stehen Mainstream-Blockchains immer noch vor folgenden Problemen:

4.1 Hohe Kosten für ETH-Netzwerkzahlungen

ETH (Ethereum) ist die wichtigste Infrastruktur für DeFi (dezentrale Finanzen), aber die hohen Transaktionskosten machen es schwierig für die KI-Wirtschaft, sie zu übernehmen. Bei Netzwerküberlastung können schon einfache USDT-Transaktionen $10-$50 Gasgebühren erfordern, die Transaktionskapazität ist begrenzt, die Verarbeitungsgeschwindigkeit ist langsam und es ist schwierig, den hohen Handelsbedarf von KI-Agenten zu unterstützen.

4.2 Geschwindigkeit und Zentralisierungsprobleme anderer leistungsstarker öffentlicher Blockchains

Die Kryptowährungsökologie hat derzeit viele hochleistungsfähige öffentliche Blockketten hervorgebracht, die tatsächlich eine schnellere Transaktionsverarbeitung bieten, jedoch oft ein hohes Maß an Zentralisierung aufweisen und Sicherheitsrisiken bergen. In den letzten Jahren gab es mehrere Ausfälle bei einigen hochleistungsfähigen öffentlichen Blockketten, was die Stabilität der Transaktionen beeinträchtigt hat. Darüber hinaus verlassen sich die meisten öffentlichen Blockketten nur auf eine geringe Anzahl von Validatoren, was die Dezentralisierungseigenschaften des Zahlungssystems erheblich beeinträchtigen kann.

4.3 BTC Hauptnetz Skalierungsengpass

BTC gilt als die sicherste und dezentralisierte Blockchain der Welt, ihre Sicherheit ist unübertroffen, aber ihre Zahlungsfähigkeit ist begrenzt. Die Transaktionsdurchsatzrate des BTC-Hauptnetzes ist extrem niedrig (nur 7 Transaktionen pro Sekunde), und bei großen Transaktionsvolumina steigen die Gasgebühren stark an, was zu erheblichen Schwankungen der Transaktionskosten führt und für Mikrozahlungen von KI-Agenten ungeeignet ist.

Daher können die aktuellen öffentlichen Ketten allein die Zahlungsbedürfnisse der KI-Wirtschaft nicht vollständig erfüllen, obwohl die Blockchain-Technologie eine mögliche Lösung bietet.

4.4 Blitznetzwerk - eine neue Bühne für stabile Münzenzahlungen

Das Lightning Network, als erste Layer-2-Skalierungslösung für BTC, profitiert nicht nur von der Sicherheit des BTC-Netzwerks (mit über 57000 Knoten und dem PoW-Mechanismus), sondern ermöglicht auch sofortige, kostengünstige und unbegrenzt skalierbare Transaktionen durch bidirektionale Zahlungskanäle. Diese technologische Richtung eignet sich sehr gut für Szenarien mit häufigen Zahlungen kleiner Beträge und entspricht gleichzeitig dem Ideal der krypto-fanatischen Puristen - alle Transaktionen finden im BTC-Netzwerk statt. Derzeit verfügt das Lightning Network über mehr als 15000 Knoten und mehr als 50000 Kanäle und zeigt ein starkes ökologisches Potenzial.

Das Lightning Network ist jedoch nicht fehlerfrei. Vor dem Aufkommen des Taproot Assets-Protokolls unterstützte das Lightning Network nur BTC als Zahlungswährung, und seine Anwendungsfälle waren extrem begrenzt. Heute, da BTC zu “digitalem Gold” geworden ist, sind die meisten Menschen nicht bereit, ihre BTC-Bestände einfach auszugeben. An dieser Stelle kann die Bedeutung von Stablecoins nicht hoch genug eingeschätzt werden: Im Laufe der Geschichte wurden nur Währungen mit stabilem Wert weithin akzeptiert und für alltägliche Zahlungen verwendet. Weitere Informationen zu den technischen Grundlagen des Lightning Network und des TA-Protokolls finden Sie in diesem Artikel: Taproot Assets: Der nächste Wachstumspunkt für den Stablecoin-Track, um die Billionen-Dollar-Marktkapitalisierung zu übertreffen.

Es besteht kein Zweifel, dass der von der Tether Corporation ausgegebene USDT nach wie vor die dominierende Stablecoin in der Kryptowelt ist. Bis heute beläuft sich die Gesamtausgabe von USDC auf 56,3 Milliarden US-Dollar, während die Gesamtausgabe von USDT über 140 Milliarden US-Dollar liegt und damit mehr als das Doppelte der zweitgrößten Ausgabe von USDC beträgt. Die Integration von USDT in das Lightning Network durch Tether hat eine bedeutende Bedeutung. Dieses Verhalten symbolisiert in den Augen der Benutzer eine Anerkennung - schließlich ist USDT ein Vermögenswert aus echtem Gold und Silber, dessen Prägung die Anerkennung von Tether für die Sicherheit und Benutzerfreundlichkeit der öffentlichen Blockchain bedeutet. Noch wichtiger ist, dass USDT echte On-Chain-Benutzer und Gebühreneinnahmen mit sich bringt, die von öffentlichen Blockchains als begehrte Ressourcen angesehen werden. Dies kennzeichnet auch die Zeit, in der das Lightning Network nach jahrelangem Aufbau endlich seine volle Wirkung entfalten kann.

5. Alles ist bereit, es fehlt nur noch der Ostwind

Das explosive Wachstum des AI-Agenten treibt das Bild der Milliarden-Dollar-Maschinenwirtschaft an, aber offensichtlich können das traditionelle Zahlungsnetzwerk (hohe Kosten, niedrige Geschwindigkeit) und vorhandene Blockchain-Lösungen die Anforderungen nicht erfüllen. Es scheint, dass die Integration von USDT in das Lightning-Netzwerk der Branche ein entscheidendes Puzzlestück bietet - nahezu kostenloser, zensurresistenter Zahlungskanal, kombiniert mit der Liquidität von Stablecoins, perfekt geeignet für die Mikrozahlungen und Echtzeit-Transaktionsszenarien von AI-Agenten.

Daher entstand AISA. Es ist nicht nur eine einfache Stapelung von Technologien, sondern ein ‘Finanzbetriebssystem’, das speziell für die KI-Wirtschaft entwickelt wurde, um die KI-Wirtschaft wirklich von den Zahlungsfesseln zu befreien und in eine Zukunft des autonomen Austauschs zu führen. In der zukünftigen KI-Wirtschaft gibt es kein Warten - Zahlung bedeutet Effizienz, Handel bedeutet Intelligenz.

6.AISA: Die ultimative Fusion von Lightning Network, Stablecoin und AI Agent - Die Neugestaltung des AI-Ökonomie-Zahlungsgrundlagers

6.1 Die vierstufige Technologiearchitektur von AISA

AIsa Architektur kann in vier Kernschichten unterteilt werden, die zusammenarbeiten, um es KI-Agenten zu ermöglichen, Zahlungen frei und effizient durchzuführen.

a. Abrechnungsschicht (Settlement Layer)

Basierend auf dem zugrunde liegenden Netzwerk: BTC-Netzwerk (L1) + Lightning-Netzwerk (L2). Der Kernvorteil seiner Abwicklungsschicht liegt in:

Sicherheit: Basierend auf dem PoW-Mechanismus von Bitcoin und einem dezentralen Netzwerk (über 57000 Knoten weltweit).

Effizienz: Transaktionsbestätigung in Millisekunden, Gebühren nahezu null, vollständige Lösung für das Schmerzpunkt des KI-Hochfrequenz-Mikropayments.

b. Zahlungsschicht (Payment Layer)

Multi-Chain-Support: Kompatibilität mit Ethereum, Solana, Polygon und anderen öffentlichen Blockchains, KI-Agenten können die optimale Kette frei wählen.

Stablecoin-Integration: AISA’s selbst emittierter aiUSD (native Stablecoin) zirkuliert zusammen mit USDT und USDC über das Taproot Assets-Protokoll im Lightning-Netzwerk als Zahlungswährung.

c.智能支付层(Programmable Layer)

AI Native Protocol (AIP): Ermöglicht KI-Agenten eigenständige Entscheidungsfähigkeit.

Dynamische Routen: Echtzeit-Analyse von Transaktionsgebühren, Netzwerküberlastungssituationen und automatische Umschaltung des Zahlungspfads (z. B. Lightning-Netzwerk→Solana).

Automatische Mikrozahlungen: Bedarfsabhängige Abrechnung (z. B. $0.0001 pro API-Aufruf), ohne menschliches Eingreifen.

Liquiditätsmanagement: KI-Agenten können Gelder dynamisch in Liquiditätspools verteilen und die Effizienz von Zahlungen optimieren.

d. Governance-Schicht (Governance Layer)

DAO Mechanism: Von den Token-Inhabern von LPT gemeinsam verwaltet, um über Protokoll-Upgrades, Gebührenverteilung usw. zu entscheiden.

Anreizmechanismus: Liquiditätsanbieter hinterlegen LPT, um Einnahmen zu erzielen (Anteil an Transaktionsgebühren). Ein Teil der Gebühren wird für die Token-Zerstörung verwendet, um das Deflationsmodell voranzutreiben.

6.2 AISA wie definiert es die AI-Wirtschaftszahlung neu?

AISA ist keine einfache Erweiterung der traditionellen Blockchain-Zahlung, sondern eine revolutionäre Infrastruktur, die speziell für die KI-Wirtschaft entwickelt wurde. Durch die Integration der dezentralen Effizienz des Bitcoin Lightning Network, der Liquiditätssicherung von Stablecoins und der intelligenten Entscheidungsfähigkeit des KI-Protokolls hat AISA ein Zahlungsnetzwerk aufgebaut, das nahezu keine Kosten verursacht und in Millisekunden reagiert, und somit die hohen Kosten und die Ineffizienzengrenzen des traditionellen Systems vollständig durchbricht. Hier kann ein KI-Agent Mikrozahlungen eigenständig durchführen (z. B. kostet jeder API-Aufruf nur $0.0001), Echtzeitabrechnungen von DePIN-Node-Beitragsbelohnungen durchführen und sogar dynamisch optimierte Cross-Chain-Transaktionspfade ohne menschliches Eingreifen durchführen.

Von der grenzüberschreitenden Unternehmenszahlung (Kosteneinsparung durch SWIFT-Alternative) bis hin zu automatisierten Finanzstrategien im Hochfrequenzhandel treibt die Anpassungsfähigkeit von AISA den Aufstieg der Maschinenwirtschaft voran - in Zukunft könnten KI-Agenten Steuern und Investitionen eigenständig verwalten und einen unabhängigen wirtschaftlichen Kreislauf bilden. Durch Multi-Chain-Kompatibilität und DAO-Governance löst AISA nicht nur die Fragmentierungsprobleme im bestehenden Zahlungssystem, sondern setzt auch neue Standards für die menschlich-maschinelle Zusammenarbeit im dezentralen Zeitalter in Form eines ‘finanziellen Betriebssystems’. Wenn Stablecoins zum Mainstream-Abwicklungsinstrument werden und das Lightning-Netzwerk weltweite Werte verbindet, ist die Vision von AISA klar: Die freie Entwicklung der Maschinenwirtschaft in einem reibungslosen intelligenten Netzwerk.

7. Schluss

Wenn KI-Agenten auf der Kette eigenständig Handel treiben, investieren und sogar Steuern zahlen, wird Zahlung nicht mehr nur ein Werkzeug sein, sondern das Blutkreislaufsystem der maschinellen Wirtschaft. Das Lightning-Netzwerk stellt die Blutgefäße bereit, Stablecoins fungieren als Blut, und KI-Agenten werden zum Herz - diese stille Revolution, die die Zukunft des Zahlungsökosystems erleuchtet wie Blitzlicht. Die Zukunft der Zahlung gehört nicht mehr einer bestimmten Institution oder einem Land, sondern jedem autonomen KI-Agenten und den Mitwirkenden an den Knoten, die es aufbauen. Hier ist Code das Gesetz, Effizienz ist Gerechtigkeit, und wahre Innovation steht erst am Anfang.

8. Referenzmaterial

Dieser Artikel basiert auf Beiträgen und stellt nicht unbedingt Meinungen dar

: