A luta entre duas abordagens na tokenização de ações nos EUA pela DTCC: a disputa entre a “melhoria” da DTCC e a “revolução” nativa em criptografia

Autor:菠菜菠菜|bocaibocai

11 de dezembro de 2025, a Companhia de Custódia de Valores Mobiliários dos EUA (DTCC) recebeu uma “Carta de Isenção” (No-Action Letter) da SEC, autorizando a tokenização na blockchain de seus ativos de securities em custódia.

Assim que a notícia foi divulgada, o setor celebrou, tornando-se o centro das atenções — ativos de custódia no valor de 99 trilhões de dólares estão prestes a serem tokenizados, e a porta para a tokenização de ações americanas finalmente se abriu.

Porém, ao ler cuidadosamente o documento, percebe-se um detalhe crucial: a DTCC está tokenizando “direitos de segurança” (security entitlements), e não as ações propriamente ditas.

Essa distinção soa como uma formalidade jurídica.

Na prática, ela revela duas rotas distintas na área de tokenização de securities, e uma batalha de forças que ocorre por trás dessas escolhas.

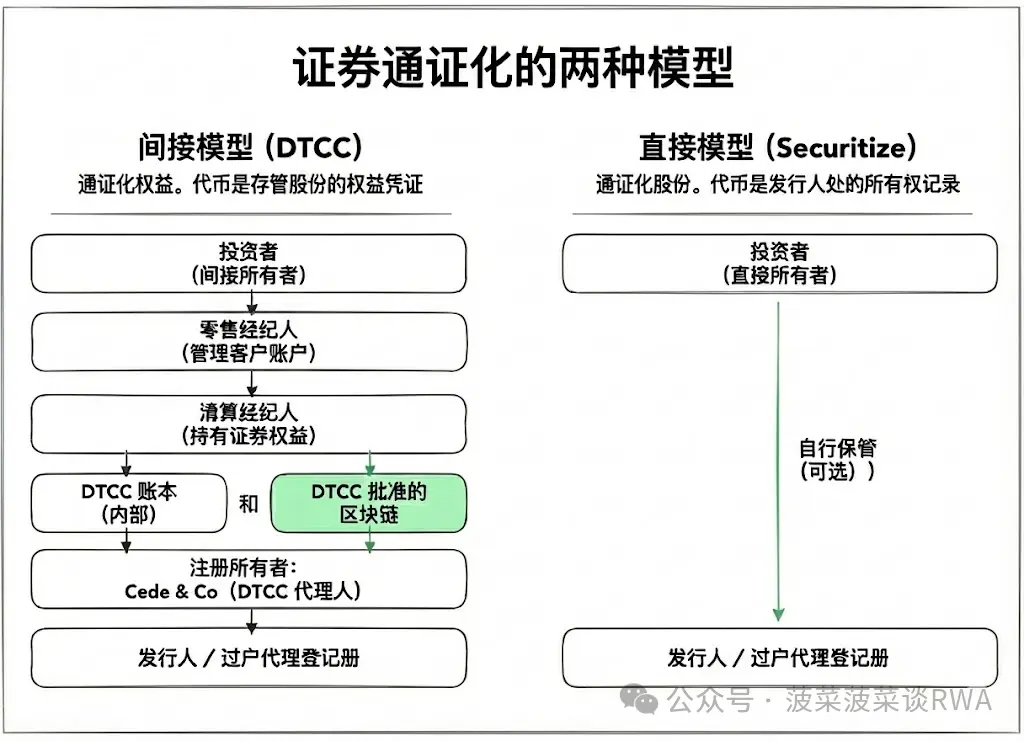

1. Quem é o verdadeiro titular das ações americanas?

Para entender essa disputa, é preciso compreender um fato contra a intuição: no mercado aberto dos EUA, os investidores nunca “possuíram” realmente as ações.

Antes de 1973, as negociações de ações dependiam de certificados físicos. Após a transação, compradores e vendedores trocavam certificados físicos, assinavam e endossavam, e enviavam ao agente de transferência para registro de mudança de titularidade. Esse processo funcionava bem em tempos de baixo volume de negociações.

Porém, no final dos anos 60, o volume diário de negociações na NYSE disparou de três a quatro milhões de ações para mais de dez milhões, quase levando o sistema à falência. Corretoras acumulavam milhões de certificados pendentes, com perdas, furtos e falsificações frequentes. Wall Street chamou esse período de “Crise do Papel” (Paperwork Crisis).

A DTC surgiu como solução nesse contexto. Sua ideia central era simples: centralizar todos os certificados em um único local, e, nas negociações futuras, fazer apenas registros digitais nos livros contábeis, eliminando a movimentação física.

Para isso, criou-se uma entidade de custódia chamada Cede & Co., na qual quase todas as ações de empresas listadas eram registradas em nome dessa entidade.

Dados oficiais de 1998 indicam que Cede & Co. detinha a propriedade legal de 83% das ações públicas emitidas nos EUA.

O que isso significa? Quando você vê na sua conta de corretora “possuindo 100 ações da Apple”, na lista de acionistas da Apple está escrito Cede & Co.

O que você possui é uma espécie de contrato chamado “direito de segurança” (security entitlement) — um direito de exigir do corretor os benefícios econômicos dessas 100 ações, enquanto o corretor, por sua vez, pode reivindicar isso do agente de liquidação, que pode reivindicar da DTCC. Trata-se de uma cadeia de direitos encadeados, e não de uma propriedade direta.

Esse sistema de “posse indireta” (indirect holding system) funcionou por mais de cinquenta anos. Eliminou a crise do papel, sustentou a liquidação diária de trilhões de dólares em negociações, mas, ao custo de manter os investidores a uma camada de intermediários entre eles e os ativos que possuem.

2. A escolha da DTCC: modernizar a infraestrutura, mantendo a arquitetura

Com esse pano de fundo, fica claro o limite da tokenização pela DTCC.

Segundo a carta de isenção da SEC e as declarações públicas da DTCC, o serviço de tokenização é voltado para “direitos de segurança (security entitlements) que os participantes (Participants) detêm na DTC”. Participantes são corretoras e bancos de liquidação que se conectam diretamente à DTCC — atualmente, apenas algumas centenas de instituições nos EUA possuem essa qualificação.

Investidores comuns não podem usar diretamente o serviço de tokenização da DTCC.

Os “tokens de direitos de segurança” tokenizados circularão na blockchain aprovada pela DTCC, mas esses tokens representam ainda um direito contratual sobre o ativo subjacente, e não a propriedade direta. As ações continuam registradas em nome de Cede & Co., essa parte permanece inalterada.

Trata-se de uma atualização de infraestrutura, não de uma reconstrução de arquitetura. O objetivo é melhorar a eficiência do sistema atual, não substituí-lo. A DTCC lista, no documento, alguns benefícios potenciais:

- Primeiramente, liquidez de garantias: no sistema tradicional, a movimentação de títulos entre contas exige esperar o ciclo de liquidação, com capital bloqueado. Com a tokenização, a transferência de direitos entre participantes pode ocorrer quase em tempo real, liberando capital congelado.

- Em segundo lugar, simplificação de reconciliações: atualmente, a DTCC, corretoras de liquidação e corretoras de varejo mantêm livros contábeis independentes, com grande volume de reconciliações diárias. Registros na blockchain podem se tornar uma fonte única de verdade compartilhada.

- Em terceiro lugar, preparação para inovações futuras: a DTCC menciona que, futuramente, os direitos podem ter valor de liquidação ou pagar dividendos em stablecoins. Mas tudo isso requer autorização regulatória adicional.

É importante destacar que a DTCC afirma que esses tokens não entrarão no ecossistema DeFi, não substituirão os participantes atuais, nem alterarão o registro de acionistas do emissor.

Em outras palavras, ela não pretende desafiar ninguém, e essa escolha é razoável.

A liquidação multilateral líquida (multilateral netting) é uma vantagem central do sistema atual de liquidação de securities. Com o volume diário de trilhões de dólares, a liquidação final, após a compensação do NSCC, requer movimentar apenas algumas centenas de milhões de dólares. Essa eficiência só é possível com uma arquitetura centralizada.

Como uma infraestrutura financeira de importância sistêmica, a responsabilidade principal da DTCC é manter a estabilidade, não inovar.

3. A vertente do posse direta: do token às ações físicas

Enquanto a DTCC avança com cautela, uma outra rota já começa a se desenvolver.

Em 3 de setembro de 2025, a Galaxy Digital anunciou ser a primeira Nasdaq listada a tokenizar ações registradas na SEC na blockchain principal. Em parceria com a Superstate, as ações ordinárias Classe A da Galaxy agora podem ser detidas e transferidas como tokens na blockchain Solana.

A diferença crucial é que esses tokens representam ações reais, e não um direito de exigir ações. Como agente de transferência registrado na SEC, a Superstate, ao transferir tokens na blockchain, atualiza em tempo real o registro de acionistas da empresa.

O nome do detentor do token aparece diretamente no cadastro de acionistas da Galaxy — e Cede & Co. não faz parte dessa cadeia.

Essa é uma posse “direta” de verdade. O investidor não possui um direito contratual, mas uma propriedade.

Em dezembro de 2025, a Securitize anunciou que, no primeiro trimestre de 2026, lançará um serviço de tokenização de ações com “compliance total na cadeia”. Diferente de muitos produtos no mercado que dependem de derivativos, SPV ou estruturas offshore, a Securitize garante que seus tokens serão “ações reais, reguladas, emitidas na blockchain e registradas diretamente no cadastro de acionistas do emissor”.

O modelo da Securitize vai além: suporta não só a posse na blockchain, mas também a negociação nela.

Durante o horário de mercado, o preço é ancorado na melhor oferta nacional (NBBO); fora do horário, um Automated Market Maker (AMM) ajusta preços dinamicamente, com base na oferta e demanda na cadeia. Isso implica uma janela de negociação teoricamente 24/7.

Essa rota representa uma visão alternativa: usar a blockchain como camada nativa de infraestrutura de securities, e não como uma camada adicional ao sistema existente.

4. Duas rotas, dois futuros possíveis

Essa não é uma disputa de rotas tecnológicas, mas uma batalha de lógicas institucionais.

A rota da DTCC representa uma evolução gradual, que reconhece a racionalidade do sistema atual — a eficiência da liquidação multilateral líquida, a mitigação de riscos do contraparte central, a maturidade do quadro regulatório — apenas usando tecnologia blockchain para tornar esse sistema mais rápido e transparente.

O papel do intermediário não desaparece, apenas muda de forma de registro.

A rota do posse direta representa uma transformação estrutural — questiona a necessidade do sistema de posse indireta: se a blockchain pode fornecer registros de propriedade imutáveis, por que ainda precisar de camadas de intermediários? Se o investidor pode guardar seus ativos, por que transferir a propriedade para Cede & Co.?

Cada rota tem seus trade-offs.

(tradução de Chuk Okpalugo)

(tradução de Chuk Okpalugo)

A posse direta traz autonomia: autogestão, transferências ponto a ponto, compatibilidade com protocolos DeFi. Mas o custo é dispersão de liquidez e perda de eficiência de liquidação líquida. Se cada transação precisar ser totalmente liquidada na cadeia, sem a compensação de um agente central, o uso de capital aumenta significativamente.

Além disso, a posse direta implica que o investidor assuma mais riscos operacionais — perda de chaves privadas, roubo de carteiras — riscos que, no sistema tradicional, são cobertos por intermediários, mas que agora recaem sobre o próprio investidor.

A posse indireta mantém a eficiência do sistema: economia de escala na liquidação centralizada, quadro regulatório maduro, operação familiar a investidores institucionais. Mas o custo é que o investidor só pode exercer seus direitos por meio de intermediários. Propostas de acionistas, votações, comunicação direta com o emissor — esses direitos, em teoria, pertencem ao acionista, mas na prática precisam passar por múltiplos intermediários.

Vale notar que a SEC mantém abertura para ambas as rotas.

Na declaração de 11 de dezembro sobre a carta de isenção da DTCC, a comissária Hester Peirce afirmou claramente: “O modelo de direitos de segurança tokenizados da DTC é um passo promissor nessa jornada, mas outros participantes do mercado estão explorando caminhos experimentais diferentes… Algumas emissores já começaram a tokenizar seus títulos, o que pode facilitar a posse e negociação direta pelos investidores, sem intermediários.”

O sinal dos reguladores é claro: não há uma única resposta, mas uma decisão de mercado sobre qual modelo atende melhor a diferentes necessidades.

5. Estratégias defensivas dos intermediários financeiros

Diante dessa disputa de rotas, como devem agir os intermediários financeiros atuais?

Primeiramente, corretoras de liquidação e custodiantes precisam refletir:

No modelo da DTCC, vocês são indispensáveis ou substituíveis? Se os direitos de segurança tokenizados podem ser transferidos diretamente entre participantes, qual a justificativa para as taxas de custódia, transferência e reconciliação que as corretoras cobram? Instituições que adotarem cedo o serviço de tokenização da DTCC podem obter vantagem competitiva diferenciada, mas, a longo prazo, esse serviço pode se tornar padrão, padronizado e mercantilizado.

Em segundo lugar, corretoras de varejo enfrentam desafios mais complexos:

No sistema da DTCC, seu papel é consolidado — investidores comuns ainda acessam o mercado por meio de corretoras. Mas a disseminação do posse direta pode corroer essa vantagem. Se o investidor puder guardar seus títulos registrados na SEC e negociá-los em plataformas de blockchain compatíveis, qual será o valor agregado das corretoras de varejo? A resposta pode estar em serviços: consultoria regulatória, planejamento tributário, gestão de carteiras — funções de alto valor agregado que não podem ser substituídas por contratos inteligentes.

Terceiro, os agentes de transferência podem passar por uma transformação histórica:

No sistema tradicional, são funções discretas de backoffice, responsáveis por manter o cadastro de acionistas. Mas, no modelo de posse direta, esses agentes se tornam pontos de conexão essenciais entre o emissor e o investidor. Superstate e Securitize possuem licenças de agentes de transferência registradas na SEC, o que não é por acaso. Quem controla a atualização do cadastro de acionistas controla a entrada na infraestrutura de posse direta.

Quarto, gestores de ativos precisam avaliar a pressão competitiva trazida pela composabilidade:

Se ações tokenizadas podem servir como garantia em protocolos de empréstimo na cadeia, o financiamento tradicional de garantias será impactado. Se investidores negociarem 24/7 em AMMs e liquidarem instantaneamente, o arbitragem de capital na janela de T+1 desaparece. Essas mudanças não acontecem de uma hora para outra, mas gestores devem antecipar a dependência de suas hipóteses de eficiência de liquidação.

6. O ponto de convergência das duas curvas

Transformações na infraestrutura financeira nunca acontecem de uma só vez. A crise do papel dos anos 1970 gerou o sistema de posse indireta, mas, desde a fundação da DTC até Cede & Co. detendo 83% das ações americanas, esse sistema levou mais de duas décadas para se consolidar. A SWIFT, criada em 1973, também ainda está em processo de reestruturação de pagamentos internacionais.

As duas rotas crescerão inicialmente em seus territórios:

Os serviços institucionais da DTCC avançarão primeiro na gestão de garantias, empréstimos de títulos, subscrição e resgate de ETFs — áreas mais sensíveis à eficiência de liquidação.

A via do posse direta começará na periferia: usuários nativos de criptomoedas, emissores menores, jurisdições específicas em sandbox regulatório.

A longo prazo, as duas rotas podem convergir. Quando a circulação de direitos tokenizados atingir escala suficiente, e a estrutura regulatória de posse direta estiver madura, os investidores poderão, pela primeira vez, ter uma verdadeira escolha — desfrutar da eficiência da liquidação líquida dentro do sistema da DTCC, ou sair para a autogestão na cadeia, recuperando o controle direto sobre seus ativos.

Essa possibilidade de escolha, por si só, já é uma mudança.

Desde 1973, os investidores comuns nunca tiveram essa opção: ao comprar ações, entram automaticamente na posse indireta, com Cede & Co. como proprietário legal, e o investidor como beneficiário final da cadeia de direitos. Não é uma questão de escolha, mas de caminho único.

Cede & Co. ainda registra a maioria das ações públicas americanas. Essa proporção pode começar a diminuir, ou permanecer por muito tempo. Mas, após cinquenta anos, uma nova rota finalmente está pronta.