Купути криптовалюту

Оплачуйте

USD

Купити та продати

HOT

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Тип торгівлі

Спот

Вільно торгуйте криптовалютою

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Премаркет

Торгуйте новими токенами до їх офіційного лістингу

Маржа

Збільшуйте свій прибуток за допомогою кредитного плеча

Конвертація та блокова торгівля

0 Fees

Торгуйте будь-яким обсягом без комісій та прослизань

Токени з кредитним плечем

Отримайте швидкий доступ до позицій кредитного плеча

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

Опціони

HOT

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

NEW

Будьте першими в наступному великому проекту токенів

Alpha Поінти

NEW

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

NEW

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

BTC Стейкінг

HOT

Стейкайте BTC та отримуйте 10% APR

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

- Популярні темиДізнатися більше

21.3K Популярність

28.55K Популярність

20.6K Популярність

80.1K Популярність

191.9K Популярність

- Популярні активності Gate FunДізнатися більше

- Рин. кап.:$3.6KХолдери:40.17%

- Рин. кап.:$3.55KХолдери:10.00%

- Рин. кап.:$3.6KХолдери:20.13%

- Рин. кап.:$20.75KХолдери:205353.96%

- Рин. кап.:$3.54KХолдери:10.00%

- Закріпити

SEC не вживає заходів: випущено листа, що робить крок у мірі токенізації американських акцій

Автор: крипто-салат

У США 15 грудня 2025 року Національна фондова біржа (NASDAQ) офіційно подала до SEC форму Form19b-4 із заявкою на продовження торгового часу для американських акцій та біржових продуктів до 23/5 (торгівля 23 години на добу, 5 днів на тиждень).

Однак запит NASDAQ щодо торгового часу не передбачає простого подовження, а зміну його на два офіційних торгових сесії:

Денна торговельна сесія (з 4:00 до 20:00 за східним часом США) та нічна торговельна сесія (з 21:00 до 4:00 наступного дня за східним часом США). У період з 20:00 до 21:00 торгівля тимчасово припиняється, всі незакриті ордери скасовуються під час паузи.

Багато читачів, побачивши цю новину, зраділи, подумавши, що це підготовка до 24/7 торгівлі токенізованими американськими акціями? Але крипто-салат ретельно вивчив документи і хоче сказати всім: не поспішайте з висновками, оскільки у заявці NASDAQ зазначено, що багато традиційних правил цінних паперів і складних ордерів не застосовуються під час нічної сесії, і деякі функції будуть обмежені.

Ми завжди дуже цікавилися токенізацією американських акцій, вважаючи її одним із найважливіших об’єктів для токенізації реальних активів, особливо враховуючи численні офіційні дії SEC (Комісії з цінних паперів і бірж США), які останнім часом не припиняються.

Цей документ викликав нові очікування щодо токенізації американських акцій, оскільки США прагнуть зробити крок ближче до 24/7 ринку цифрових активів. Однак, при детальному аналізі:

Цей документ NASDAQ взагалі не згадує про будь-яку токенізацію, а стосується лише реформування системи традиційних цінних паперів.

Якщо ви хочете глибше зрозуміти дії NASDAQ, крипто-салат може написати окрему статтю з детальним аналізом. Але сьогодні ми хочемо поговорити про реальні новини, що стосуються саме токенізації американських акцій —

SEC офіційно «дозволила» головному американському депозитарію цінних паперів (DTCC) експериментувати з наданням послуг токенізації.

11 грудня 2025 року співробітники відділу торгівлі та ринків SEC надіслали DTCC лист «No-Action Letter (NAL)», який був опублікований на офіційному сайті SEC. У цьому листі чітко зазначено, що за умови виконання певних умов SEC не вживатиме заходів щодо застосування законодавства до послуг токенізації, що надаються DTCC у сфері зберігання цінних паперів.

З першого погляду багато читачів можуть подумати, що SEC офіційно «звільнила» від застосування технології токенізації на американських біржах. Але при більш детальному аналізі ситуація значно складніша.

Отже, що саме міститься у цьому листі? На якому етапі зараз знаходиться найновіший розвиток у сфері токенізації американських акцій? Почнемо з головних дій:

1. Хто такі DTCC і DTC?

DTCC, або Depository Trust & Clearing Corporation, — це американська групова компанія, яка включає кілька організацій, відповідальних за зберігання, розрахунки по акціях і облігаціях.

DTC, або Depository Trust Company, — це дочірня компанія DTCC і найбільший у США централізований депозитарій цінних паперів, відповідальний за зберігання акцій, облігацій та інших цінних паперів, а також за розрахунки і перекази. Обсяг зберігання та обліку цінних паперів у DTC перевищує 100 трильйонів доларів, і його можна вважати головним реєстратором для всього ринку американських акцій.

2. Який зв’язок між DTC і токенізацією американських акцій?

На початку вересня 2025 року NASDAQ подав до SEC заявку на випуск акцій у формі токенів. У цій заявці вже з’явилася згадка про DTC.

NASDAQ заявляє, що єдина різниця між токенізованими акціями і традиційними — у процесі розрахунків і клірингу через DTC.

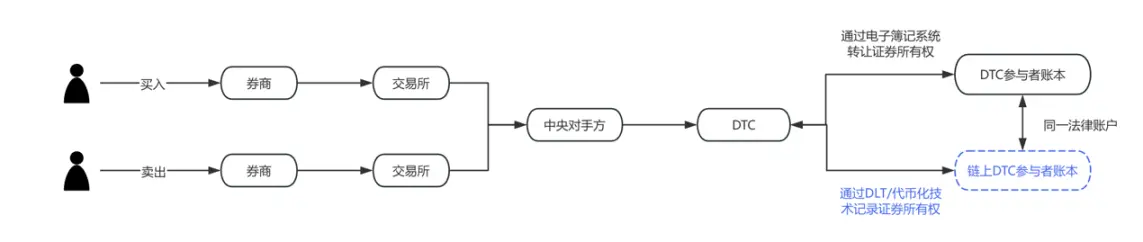

Щоб зробити цю тему більш зрозумілою, ми створили блок-схему: синя частина — це зміни, які NASDAQ пропонує у своєму проекті вересня цього року. З очевидністю видно, що DTC є ключовим виконавцем і системою для реалізації токенізації американських акцій.

3. Що саме міститься у новому «No-Action Letter»?

Багато хто одразу сприймає цей документ як офіційну згоду SEC на використання DTC блокчейну для обліку американських акцій, але це не зовсім так. Щоб правильно зрозуміти цю ситуацію, потрібно врахувати один із пунктів американського Закону про цінні папери:

Закон про цінні папери (Securities Exchange Act of 1934), стаття 19(b), передбачає, що будь-яка саморегулююча організація (включаючи клірингові організації) при зміні правил або важливих бізнес-угод має подавати до SEC заявку на зміну правил і отримувати схвалення.

Обидві заявки NASDAQ базуються саме на цій нормі.

Проте, процес подання та затвердження правил зазвичай триває довго — місяцями, іноді до 240 днів. Якщо кожна зміна вимагає окремої заявки та схвалення, це дуже затратно за часом. Тому, щоб забезпечити безперебійне проведення своїх пілотних проектів токенізації цінних паперів, DTC подав заявку на звільнення від обов’язку повністю дотримуватися процедури подання заявок за статтею 19b під час пілотної програми, і SEC це погодила.

Тобто SEC тимчасово звільнила DTC від частини процедурних обов’язків, але не надала фактичного дозволу на застосування технології токенізації у ринку цінних паперів.

Що ж далі? Як розвиватиметься токенізація американських акцій? Нам потрібно з’ясувати два питання:

Що може робити DTC без необхідності подавати заявки?

Зараз система зберігання та обліку американських акцій працює так: припустимо, брокер має рахунок у DTC, і DTC веде централізовану систему обліку кожної купівлі-продажу акцій і часток. У цей раз DTC запропонувала — а чи можемо ми надати брокерам можливість записувати ці позиції у вигляді блокчейн-токенів?

Практично це виглядає так: учасники реєструють у DTC відповідний, затверджений DTC гаманць (Registered Wallet). Коли учасник дає команду DTC на токенізацію, DTC виконує три дії:

a) — переміщує цю частку акцій із звичайного рахунку до загального реєстру;

b) — створює токени на блокчейні;

c) — зараховує ці токени на гаманець учасника, що підтверджує його право на ці цінні папери.

Після цього ці токени можуть безпосередньо передаватися між брокерами без необхідності кожного разу проходити через централізований реєстр DTC. Однак усі переміщення токенів контролюються DTC через систему LedgerScan — оффчейн-інструмент, що відслідковує і фіксує всі транзакції. Записи LedgerScan є офіційною книгою DTC. Якщо учасник захоче вийти з токенізованого режиму, він може подати команду «дезтокенізації», і DTC знищить ці токени, а права на цінні папери повернуться до традиційного обліку.

У NAL також докладно описані технічні та ризик-менеджментні обмеження: токени можуть передаватися лише між гаманцями, затвердженими DTC; у певних випадках DTC має право примусово переказувати або знищувати токени у гаманцях, а системи токенів і основна система клірингу DTC строго ізольовані.

Яке значення має цей лист?

З правової точки зору, крипто-салат наголошує, що NAL не є юридичним дозволом або зміною правил, він не має загальної юридичної сили і лише відображає позицію співробітників SEC у рамках існуючих фактів і умов.

У системі цінних паперів США не існує окремої норми, яка забороняє використання блокчейну для обліку. Регулятори більше зосереджені на тому, чи зберігаються існуючі обов’язки щодо структури ринку, зберігання, ризик-менеджменту та подання звітності при застосуванні нових технологій.

Крім того, у системі регулювання цінних паперів США листи типу NAL довгий час вважаються важливим індикатором позиції регулятора, особливо коли мова йде про системно важливі фінансові інститути, такі як DTC. Їхній символічний статус часто важливіший за конкретний зміст.

З точки зору розкриття, SEC чітко заявила, що звільнення стосується лише токенізації існуючих цінних паперів у системі зберігання, а не їхнього прямого випуску або торгівлі у блокчейні. Це «відображення прав» або «блокнотний запис», що підвищує ефективність обробки, але не змінює юридичний статус або власність цінних паперів. Послуги працюють у контрольованому середовищі на ліцензованих блокчейнах, і учасники, технологічна архітектура та сфера застосування суворо обмежені.

На думку крипто-салату, така позиція регулятора є цілком обґрунтованою. Найбільш вразливі до відмивання грошей і фінансових злочинів активи — це саме активи на блокчейні, і токенізація — це нова технологія, яка не повинна слугувати інструментом злочинців. Регуляторна політика має підтримувати потенціал блокчейну у сфері цінних паперів, водночас зберігаючи межі чинного законодавства і системи зберігання.

4. Останні новини щодо розвитку токенізації американських акцій

Обговорення токенізації американських акцій вже поступово переходить від питання «чи законно» до питання «як реалізувати». Аналізуючи практики ринку, можна виділити принаймні два паралельні, але логічно різні шляхи:

Один — це шлях, який веде офіційна позиція, представлена DTCC і DTC, — з метою підвищення ефективності клірингу, розрахунків і обігу активів, орієнтований на інституційних і оптових учасників. У цій моделі токенізація майже непомітна для кінцевих інвесторів: акції залишаються акціями, лише системи їх обробки оновлюються.

Інший — це роль брокерів і торгових платформ. Наприклад, Robinhood, MSX, які останнім часом активно досліджують продукти у сфері криптоактивів, дроблення акцій і подовження торгового часу. Якщо токенізація американських акцій стане більш зрозумілою і законною, ці платформи мають природне перевагу бути точкою входу для користувачів. Для них токенізація — це не переформатування бізнесу, а технічне розширення існуючого досвіду інвестування: більш швидкі розрахунки, гнучке дроблення активів, інтеграція продуктів між ринками. Головне — це поступове прояснення регуляторної бази. Такі дослідження зазвичай ведуться поблизу регуляторних меж, поєднуючи ризики і інновації, і їхня цінність полягає не у короткостроковому масштабі, а у підтвердженні концепції майбутнього ринку цінних паперів. З практичної точки зору, вони більше схожі на експерименти для еволюції системи, ніж на прямий замінник існуючого ринку.

Щоб краще зрозуміти, уявімо порівняльну схему:

5. Погляд крипто-салату

З більш широкої перспективи, справжня мета токенізації американських акцій — не перетворити акції у «монети», а підвищити ефективність обігу активів, знизити операційні витрати і залишити інтерфейси для майбутньої міжринкової координації. У цьому процесі важливо зберігати правову визначеність і системну безпеку, а регуляторна, технічна і ринкова сфери будуть довго йти паралельно, поступово.

Очікується, що у короткостроковій перспективі токенізація американських акцій не кардинально змінить спосіб роботи Уолл-стріт, але вже є важливим елементом порядку денного фінансової інфраструктури США. Взаємодія SEC і DTCC — це більше «експеримент» на рівні системних змін, що окреслює початкові межі подальших досліджень. Для учасників ринку це може бути не кінцева точка, а старт для подальшого розвитку і спостереження.