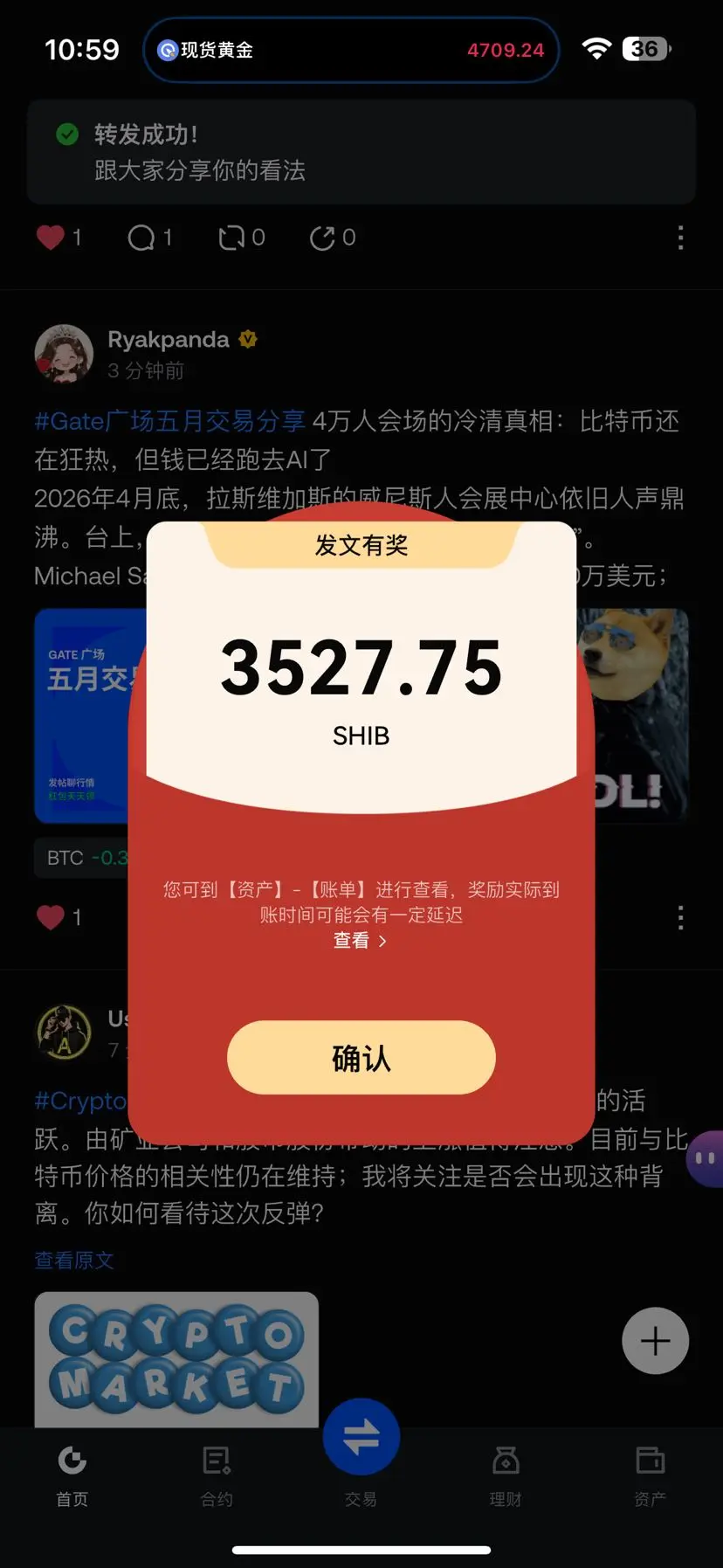

#Gate广场五月交易分享

《CLARITY Act》遅延の影響はどの程度か?

《CLARITY Act》が遅れると、規制の不確実性が高まり、機関投資資金の流入が抑制され、暗号通貨の主流化の進行が遅れる。米国におけるデジタル資産の統一規制枠組みを構築するための核心法案であり、その遅延は業界の発展において三つの重要な側面に直接影響を与える:機関の信頼、イノベーションの促進、そしてグローバル競争力。

1. 機関参入の遅れ、市場流動性の圧迫

✅コンプライアンスの道筋が不明確:現在、SECとCFTCの規制権限は非公式の指針に依存しており、法的効力を持たない。法案の遅れは、取引所、カストディアン、資産運用会社が明確な登録と運営許可を得られないことを意味し、兆ドル規模の伝統的資本(例:年金、保険資金)は様子見の態度を維持する。

✅ETFとRWAの発展制約:現物ETFの基盤となるコンプライアンスは明確な資産分類に依存しており、国債のトークン化(RWA)などの革新も法的な正当性の確認を必要とする。遅延はこれらの構造的成長エンジンの停滞を招く。

✅資金流出リスクの増加:米財務長官のベセンテは、枠組みが実現しない場合、人材と資本がシンガポールやアブダビなどの規制に優しい地域へと流出する可能性を警告している。

2. 業界のイノベーションは「グレーゾーン」に陥り、DeFiとステーブルコインは圧力に直面

✅利息付ステーブルコインの制約:上院はすでに「ティリス-オズブルックス妥協案」に関して初期合意(預金利息の禁止、利用行動に基づく報酬の許可)に達しているが、法案が成立しない限り、企業はコンプライアンスを考慮したインセンティブ設計を行えず、ユーザーの増加とプラットフォームの粘着性が損なわれる。

✅DeFiの規制欠如:分散型プロトコルの法的責任範囲が不明確であり、プロジェクト側は保険や貸付などの複雑な金融商品を展開しにくく、イノベーションは「実験段階」にとどまる。

3. グローバル規制の格差拡大と米国のリーダーシップの課題

✅EUのMiCAはすでに全面施行済み(2026年7月1日)、アジア諸国も立法を推進している。米国がこの機会を逃すと、世界標準の策定における発言権を失い、国内企業の海外展開にはより高い規制コストが伴う。

4. 市場の価格形成ロジックに乱れ

✅規制の予想はもともと2026年のブルマーケットの重要な推進要因だった。遅延は「リスク割引」価格設定モデルを長引かせ、ビットコインやイーサリアムなどのコア資産の評価修復を抑制する。

《CLARITY Act》遅延の影響はどの程度か?

《CLARITY Act》が遅れると、規制の不確実性が高まり、機関投資資金の流入が抑制され、暗号通貨の主流化の進行が遅れる。米国におけるデジタル資産の統一規制枠組みを構築するための核心法案であり、その遅延は業界の発展において三つの重要な側面に直接影響を与える:機関の信頼、イノベーションの促進、そしてグローバル競争力。

1. 機関参入の遅れ、市場流動性の圧迫

✅コンプライアンスの道筋が不明確:現在、SECとCFTCの規制権限は非公式の指針に依存しており、法的効力を持たない。法案の遅れは、取引所、カストディアン、資産運用会社が明確な登録と運営許可を得られないことを意味し、兆ドル規模の伝統的資本(例:年金、保険資金)は様子見の態度を維持する。

✅ETFとRWAの発展制約:現物ETFの基盤となるコンプライアンスは明確な資産分類に依存しており、国債のトークン化(RWA)などの革新も法的な正当性の確認を必要とする。遅延はこれらの構造的成長エンジンの停滞を招く。

✅資金流出リスクの増加:米財務長官のベセンテは、枠組みが実現しない場合、人材と資本がシンガポールやアブダビなどの規制に優しい地域へと流出する可能性を警告している。

2. 業界のイノベーションは「グレーゾーン」に陥り、DeFiとステーブルコインは圧力に直面

✅利息付ステーブルコインの制約:上院はすでに「ティリス-オズブルックス妥協案」に関して初期合意(預金利息の禁止、利用行動に基づく報酬の許可)に達しているが、法案が成立しない限り、企業はコンプライアンスを考慮したインセンティブ設計を行えず、ユーザーの増加とプラットフォームの粘着性が損なわれる。

✅DeFiの規制欠如:分散型プロトコルの法的責任範囲が不明確であり、プロジェクト側は保険や貸付などの複雑な金融商品を展開しにくく、イノベーションは「実験段階」にとどまる。

3. グローバル規制の格差拡大と米国のリーダーシップの課題

✅EUのMiCAはすでに全面施行済み(2026年7月1日)、アジア諸国も立法を推進している。米国がこの機会を逃すと、世界標準の策定における発言権を失い、国内企業の海外展開にはより高い規制コストが伴う。

4. 市場の価格形成ロジックに乱れ

✅規制の予想はもともと2026年のブルマーケットの重要な推進要因だった。遅延は「リスク割引」価格設定モデルを長引かせ、ビットコインやイーサリアムなどのコア資産の評価修復を抑制する。