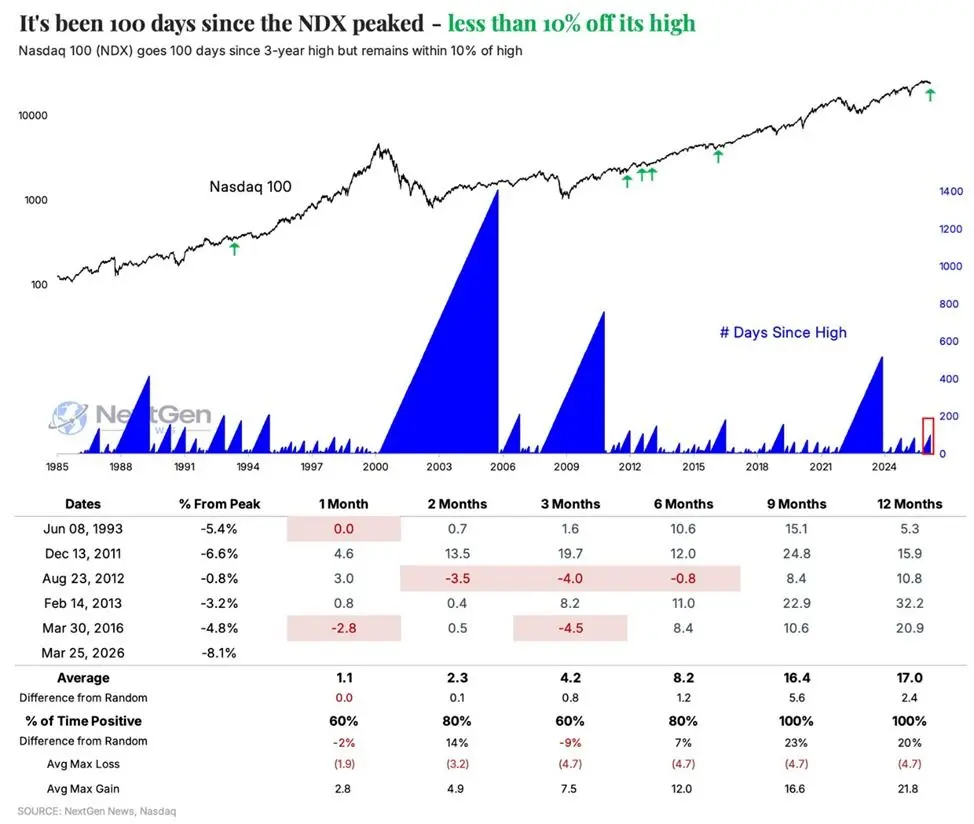

L’indice Nasdaq 100 (NDX) est resté en dessous de son point culminant historique pendant 100 jours de trading consécutifs, établissant ainsi le record de correction le plus long depuis 2023, avec une baisse d’environ 6,6 % depuis le début de l’année. Selon l’analyse des données historiques de la Kobeissi Letter, ce type de configuration n’est apparu que 6 fois depuis 1985, et dans tous les cas, l’indice a enregistré des retours positifs un an plus tard, avec une hausse moyenne de 17 %.

Analyse historique : Un signal statistique apparaissant seulement 6 fois depuis 1985

(Source : NextGen)

(Source : NextGen)

La Kobeissi Letter souligne que la configuration actuelle de l’indice Nasdaq 100 — rester en dessous de son point culminant historique pendant plus de 100 jours de trading, tout en restant dans une fourchette de correction de 10 % autour de ce point — n’est apparue que 6 fois depuis 1985, représentant une structure de marché relativement rare sur le plan statistique.

Ces 6 cas historiques montrent des schémas de cohérence sur trois dimensions temporelles :

1 mois après : 80 % des cas ont un rendement stable ou positif, avec une hausse moyenne d’environ 1,1 %.

2 mois après : 80 % des cas ont un rendement positif, avec une hausse moyenne atteignant 2,3 %.

1 an après : Les 6 cas ont tous terminé en hausse, avec une hausse moyenne de 17 %.

Le taux de “100 % de réussite” un an après est le point de données le plus significatif de l’analyse ci-dessus. Cependant, il convient de noter que le nombre d’échantillons n’est que de 6, et les conclusions statistiques doivent être interprétées avec prudence, les schémas historiques ne garantissant pas les performances futures.

Rééquilibrage de fin de trimestre des fonds de pension : Un signal d’achat structurel de 13,8 milliards de dollars

Goldman Sachs prévoit un achat de 13,8 milliards de dollars, dépassant 97 % de tous les volumes d’achat mensuels au cours des trois dernières années, ainsi que 93 % de tous les volumes d’achat mensuels depuis janvier 2000. En comparaison, les opérations mensuelles des fonds de pension depuis 2000 ont en moyenne vendu net 1,8 milliard de dollars d’actions par mois, ce qui rend l’ampleur de l’achat prévu particulièrement frappante.

Ces achats de fin de trimestre appartiennent à des opérations de rééquilibrage d’actifs passifs. Les analystes soulignent qu’en raison de la récente baisse du marché boursier, les positions en actions sont inférieures aux proportions cibles, et les fonds doivent vendre des obligations et augmenter leurs positions en actions pour restaurer la structure d’allocation d’actifs établie. Ce mécanisme présente une prévisibilité temporelle, pouvant générer une demande d’actions concrète et quantifiable à court terme.

Jurrien Timmer, responsable macroéconomique mondial chez Fidelity, a ajouté d’un point de vue fondamental que les actions des “Sept géants” (Magnificent Seven), qui représentent une grande part de la capitalisation boursière de l’indice Nasdaq 100, ont vu leur évaluation ajustée à une fourchette relativement raisonnable au cours de ce cycle de correction, tout en bénéficiant encore d’une forte dynamique de croissance des bénéfices, fournissant un soutien fondamental à la performance à moyen terme de l’indice.

Positionnement actuel du marché : Interprétation structurelle de la nature de la correction et des conditions de reprise

L’indice Nasdaq 100 se situe actuellement encore dans une fourchette de correction de 10 % autour de son point culminant historique, n’ayant pas encore atteint le territoire d’un marché baissier défini techniquement (généralement déterminé par une baisse de plus de 20 %). Bien que la durée de la correction de 100 jours ait établi un nouveau record de trois ans, la structure relative de l’indice reste intacte.

De multiples facteurs sont en train de converger : les schémas statistiques historiques, les achats de rééquilibrage forcés des fonds de pension, et le soutien fondamental des leaders technologiques. La Kobeissi Letter conclut que “l’expérience historique indique que les actions technologiques sont sur le point de connaître une reprise”, mais il reste à vérifier si les modèles historiques et les flux de capitaux institutionnels peuvent générer une dynamique de hausse continue dans le contexte macroéconomique actuel.

Questions fréquentes

À quel point la configuration de “correction de 100 jours” de l’indice Nasdaq 100 est-elle rare ?

Selon les données de la Kobeissi Letter, depuis 1985, ce type de configuration (une baisse de plus de 100 jours tout en restant dans une fourchette de 10 % autour du sommet) n’est apparu que 6 fois, soit environ tous les six à huit ans, représentant une configuration de marché à faible fréquence sur le plan statistique, mais avec un échantillon limité, une interprétation prudente est nécessaire.

Pourquoi les achats de fin de trimestre des fonds de pension ont-ils une signification pour le marché ?

La taille d’achat prévue de 13,8 milliards de dollars dépasse 93 % des records d’achats mensuels depuis 2000. Étant donné que ces opérations sont des achats passifs de rééquilibrage de proportions cibles, elles ont une prévisibilité temporelle, pouvant générer une demande de marché d’actions substantielle et quantifiable à court terme, ce qui constitue l’un des facteurs de soutien structurel technique.

La correction de l’évaluation des “Sept géants” est-elle suffisante pour soutenir la reprise du Nasdaq 100 ?

Jurrien Timmer, responsable macroéconomique mondial chez Fidelity, estime que cette correction a ramené l’évaluation à une fourchette raisonnable, et la croissance des bénéfices des sept géants reste robuste. Différents analystes adoptent des cadres d’évaluation variés, il est donc conseillé aux investisseurs d’évaluer de manière intégrée des indicateurs multidimensionnels tels que le taux de croissance des bénéfices, le ratio cours/bénéfice et l’environnement macroéconomique des taux d’intérêt.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.