Au cœur de l’évolution des « Curve Wars » DeFi, la fonction de CVX s’est élargie au-delà du simple rôle de token de récompense. CVX agit désormais comme un pont entre les droits de vote veCRV, l’allocation des rendements du protocole, la compétition pour les incitations des gauges et la gouvernance, devenant l’un des actifs de gouvernance les plus importants de l’écosystème Curve.

Convex étend son influence à des écosystèmes veToken tels que Frax, FX Protocol et Prisma. Le champ de la gouvernance CVX et sa structure de rendement ont évolué : d’un outil d’optimisation des rendements Curve, CVX devient une couche sophistiquée de coordination des incitations DeFi.

Rôle du token CVX dans le protocole

CVX est principalement utilisé pour la gouvernance du protocole, les incitations au rendement et la coordination du capital veCRV. Convex ne remplace pas Curve, mais agit comme une couche d’optimisation du rendement dans l’écosystème Curve, agrégeant veCRV pour améliorer l’efficacité du capital de la liquidité.

Habituellement, les utilisateurs cherchant des rendements élevés sur Curve doivent verrouiller du CRV sur de longues périodes pour obtenir du veCRV et gérer une gouvernance complexe. Convex simplifie ce processus en agrégeant veCRV, permettant d’obtenir des rendements supérieurs sans verrouiller individuellement de grandes quantités de CRV.

La fonction centrale de CVX est de relier gouvernance du protocole et incitations au rendement. CVX représente à la fois le pouvoir de gouvernance au sein de Convex et l’influence du protocole sur l’allocation des incitations veCRV pendant les Curve Wars. Sa valeur dépend étroitement de la quantité de veCRV contrôlée par Convex, des flux de rendement Curve et de l’impact de sa gouvernance.

Au sein de l’industrie, CVX est considéré comme un token de gouvernance DeFi, mais il s’agit en réalité d’un actif composite — combinant droits de rendement, droits de gouvernance et pouvoir de coordination des incitations.

Rôle de CVX dans Convex Finance

CVX permet de participer à la gouvernance de Convex. En verrouillant CVX, les utilisateurs obtiennent des droits de vote et peuvent influencer l’allocation des weights des gauges, les paramètres du protocole et la gouvernance des mécanismes de rendement. Grâce à l’agrégation veCRV, les décisions de gouvernance CVX affectent les flux d’incitations dans l’écosystème Curve.

CVX joue aussi un rôle clé dans la distribution des rendements. Les détenteurs peuvent stake CVX pour recevoir une part des rendements de la plateforme, incluant des récompenses issues de Curve, Frax et autres écosystèmes. Ces récompenses sont généralement converties en cvxCRV ou autres actifs mappés avant d’être distribuées aux stakers CVX.

CVX est le principal actif de récompense du système d’incitation de Convex. Lorsque les utilisateurs LP de Curve perçoivent des rendements CRV via Convex, le protocole émet des CVX supplémentaires proportionnels aux rendements CRV. Ce « modèle d’incitation double » permet de recevoir à la fois les rendements natifs de Curve et des récompenses supplémentaires de Convex.

Avec l’expansion de Convex à d’autres écosystèmes veToken, comme FX Protocol et Prisma, le rôle de CVX évolue : il devient un outil de coordination des incitations inter-protocoles.

Mécanisme d’émission et structure de l’offre de CVX

L’offre maximale de CVX est limitée à 100 millions, avec une émission directement liée aux rendements CRV sur la plateforme Convex. CVX adopte un modèle de libération dynamique : de nouveaux CVX sont mint proportionnellement aux rendements CRV perçus via Convex.

Ce modèle de minting axé sur le rendement implique que la croissance de CVX dépend directement de l’activité sur la plateforme Convex, du volume de rendement Curve et de la participation des LP. Plus le rendement Curve sur Convex augmente, plus la distribution de CVX s’accélère.

Le ratio de minting de CVX n’est pas fixe. Le mécanisme Cliff Reduction réduit progressivement le ratio de minting à mesure que l’offre de CVX approche du plafond.

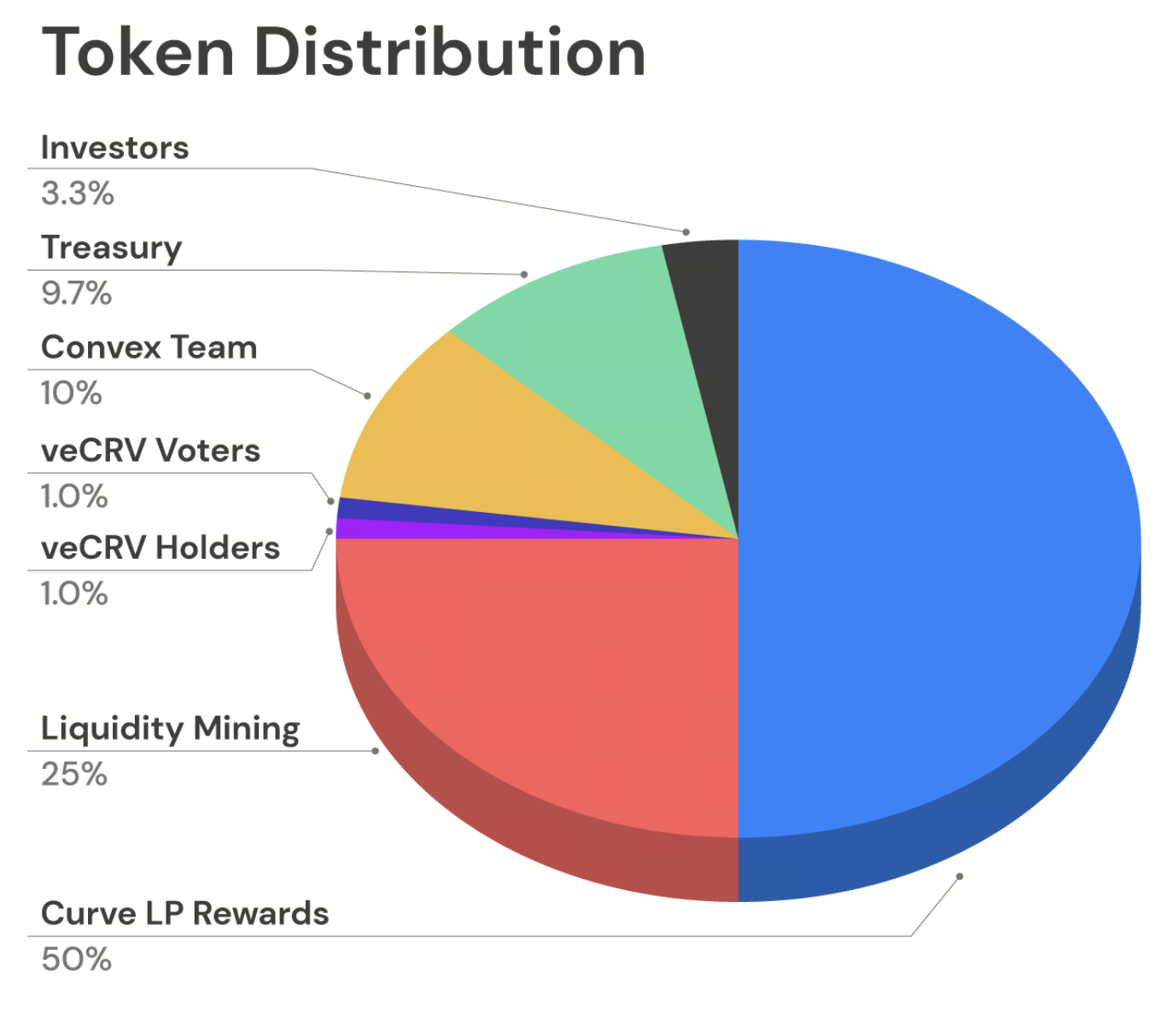

Au départ, environ la moitié des CVX ont été alloués aux incitations LP Curve, le reste étant réparti entre le liquidity mining, l’équipe, les investisseurs, la trésorerie et les airdrops communautaires veCRV. Cette structure souligne l’importance de l’expansion de l’écosystème Curve et de l’agrégation veCRV pour Convex.

Source : convexfinance.com

Relation entre CVX, veCRV et cvxCRV

CVX, veCRV et cvxCRV sont étroitement liés. veCRV est l’actif de gouvernance verrouillé de Curve, tandis que cvxCRV est un veCRV tokenisé émis par Convex après le verrouillage du CRV.

Lorsque les utilisateurs déposent du CRV sur Convex, le protocole verrouille définitivement le CRV et le convertit en veCRV. Les utilisateurs reçoivent ensuite du cvxCRV à un ratio de 1:1, ce qui leur permet de profiter du rendement veCRV sans verrouillage à long terme.

CVX occupe la position supérieure de cette structure. Par la gouvernance, les détenteurs de CVX influencent l’utilisation du veCRV agrégé — direction du vote des gauges et allocation des incitations. CVX constitue la couche de contrôle de gouvernance de Convex sur veCRV.

Ce framework établit un système de rendement multi-niveaux basé sur veToken : veCRV de Curve à la base, cvxCRV de Convex au centre, et CVX au sommet, assurant la gouvernance et la coordination des incitations.

Mécanisme de gouvernance Convex Finance

La gouvernance Convex repose sur le Vote Locking. Pour participer, il faut verrouiller du CVX pendant au moins 16 semaines, ce qui donne des droits de vote. Ce modèle, similaire à la structure veCRV de Curve, est une gouvernance pondérée par le temps.

Le CVX verrouillé permet la participation à la gouvernance et peut aussi générer des distributions de rendement supplémentaires, car Convex redistribue une partie des rendements de la plateforme aux utilisateurs qui verrouillent leurs tokens. Le Vote Locking sert donc de mécanisme de gouvernance et d’incitation au rendement.

La gouvernance porte sur l’utilisation du veCRV, les poids de vote des gauges et les propositions de mise à niveau du protocole. Comme Convex agrège beaucoup de veCRV, ses décisions de gouvernance influencent directement les flux d’incitation de liquidité sur Curve.

Pour éviter que des positions verrouillées inactives nuisent à l’efficacité de la gouvernance, Convex a introduit un mécanisme Kick. Si les utilisateurs ne retirent pas leurs actifs après le déverrouillage, d’autres peuvent lancer un processus de nettoyage et percevoir une petite récompense, garantissant une participation active à la gouvernance.

Modèle d’incitation CVX et logique de distribution du rendement DeFi

Le modèle d’incitation CVX s’appuie sur la structure de rendement de Curve. Convex n’invente pas de rendement ; il agrège veCRV pour optimiser le rendement LP Curve et redistribue une part des rendements aux détenteurs de CVX.

Quand les utilisateurs fournissent de la liquidité LP Curve via Convex, ils reçoivent des récompenses CRV. Le protocole distribue ensuite des CVX supplémentaires selon le volume de CRV gagné, reliant la distribution CVX à l’activité de liquidité Curve.

Les stakers CVX reçoivent aussi une part des rendements de frais de trading de la plateforme, issus de Curve, Frax, FX Protocol et autres écosystèmes, distribués sous forme de cvxCRV, cvxFXS et actifs similaires.

Ce modèle crée un cycle de rendement DeFi classique : Curve fournit le rendement de base, Convex agrège veCRV pour des rendements optimisés, et CVX gouverne et redistribue les incitations. À mesure que d’autres protocoles veToken s’intègrent à Convex, ce modèle de coordination s’étend.

CVX vs CRV et autres tokens de gouvernance DeFi

CVX se distingue des tokens de gouvernance DeFi classiques car sa valeur repose sur la gouvernance du protocole et sur sa capacité à agréger veCRV. CRV est le token natif de gouvernance de Curve, tandis que CVX est un actif de gouvernance de second niveau construit sur la structure d’incitation Curve.

Contrairement aux tokens de gouvernance standards axés sur le vote des propositions, CVX contrôle les flux de rendement et les incitations. Grâce à l’agrégation veCRV, les décisions de gouvernance CVX influencent directement la compétition pour les incitations des gauges sur Curve.

Le modèle de rendement CVX est plus complexe que celui de la plupart des tokens de gouvernance, qui dépendent d’un seul protocole. CVX tire ses incitations de plusieurs écosystèmes veToken — Curve, Frax, FX Protocol — rendant ses sources de récompense plus diversifiées.

Dans l’industrie, CRV est un token de gouvernance fondamental de protocole, tandis que CVX représente un actif d’agrégation de gouvernance construit sur veCRV. Cette approche par couches a contribué à l’ascension rapide de Convex pendant les Curve Wars.

Résumé

CVX est le token central de gouvernance et d’incitation de Convex Finance, conçu pour coordonner l’agrégation veCRV, la distribution des rendements et la structure d’incitation Curve. Grâce au vote locking, à la redistribution des rendements et à la gouvernance des gauges, CVX est devenu l’un des actifs de gouvernance les plus influents lors des Curve Wars.

Comparé aux tokens de gouvernance DeFi traditionnels, CVX accorde une importance particulière aux droits de gouvernance agrégés et à la coordination du rendement. Il s’intègre au système veCRV de Curve et s’étend à d’autres écosystèmes veToken comme Frax et FX Protocol. À mesure que les modèles d’incitation DeFi évoluent, la couche d’agrégation de gouvernance incarnée par CVX s’impose comme un exemple marquant de l’économie veToken.

FAQ

Qu’est-ce que CVX ?

CVX est le token natif de gouvernance de Convex Finance, utilisé pour la gouvernance du protocole, la distribution des rendements et la coordination des incitations veCRV.

Quelle est la différence entre CVX et CRV ?

CRV est le token natif de gouvernance de Curve Finance, tandis que CVX est un actif d’agrégation de gouvernance construit sur le système d’incitation Curve, principalement dédié à l’agrégation veCRV et à la coordination du rendement.

Qu’est-ce que cvxCRV ?

cvxCRV est l’actif mappé que les utilisateurs reçoivent après avoir déposé du CRV sur Convex, représentant leur capital dans la structure de rendement veCRV agrégée de Convex.

Pourquoi dois-je verrouiller du CVX ?

Les utilisateurs doivent verrouiller du CVX pour participer à la gouvernance Convex et percevoir une part de la distribution des rendements du protocole.

Quelle est l’offre maximale de CVX ?

CVX a une offre maximale de 100 millions, avec une nouvelle émission qui ralentit progressivement à mesure que le calendrier de libération avance.