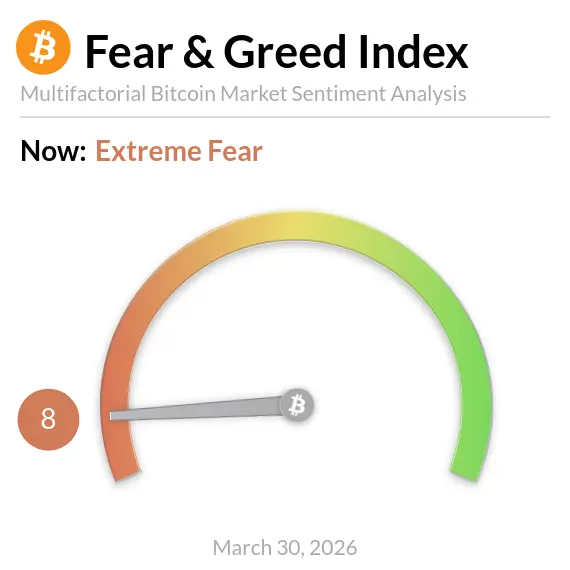

Der Crypto Fear and Greed Index verzeichnete am 30. März einen Wert von 8 und befindet sich seit 59 Tagen ununterbrochen in der Zone „Extremer Angst“. Damit ist es die längste Phase an pessimistischer Stimmung seit dem Zusammenbruch von FTX Ende 2022. Gleichzeitig zeigt sich jedoch auf On-Chain-Daten ein völlig anderes Bild: Während das Vertrauen der Privatanleger einbricht, verlagern Langzeit-Inhaber Bitcoin von den Börsen in Verwahr- bzw. Selbstschutz-Konten – statt sie zu verkaufen.

Interpretation des Fear and Greed Index: Was bedeutet der Wert 8?

Der Fear and Greed Index ist ein umfassendes Instrument zur Quantifizierung von Stimmungen. Er reicht von 0 bis 100 und integriert Daten aus mehreren Marktdimensionen:

Kursvolatilität: Misst die Abweichung der kurzfristigen Schwankungsbreite vom historischen Durchschnitt

Marktimpuls und Handelsvolumen: Verfolgt die Stärke des aktuellen Kauf-/Verkaufsdrucks im Vergleich zum Durchschnitt

Bitcoin-Markanteil: Überwacht die Veränderung des Anteils von BTC am gesamten Krypto-Markt

Aktivität in sozialen Medien: Analysiert den Stimmungs-Ton und die Erwähnungshäufigkeit auf Plattformen wie X

Google-Suchtrends: Verfolgt die Auf- und Ab-Signale des aktiven Suchverhaltens von Privatanlegern

Wenn der Index bei 8 liegt, bedeutet das, dass in nahezu allen der oben genannten Dimensionen gleichzeitig extreme negative Signale auftreten – was darauf hindeutet, dass der Markt sich in einem quantifizierbaren Zustand der emotionalen Schwäche befindet, der am wenigsten stabil ist.

Warum die Marktstimmung kollabiert: Mehrfache makroökonomische Belastungen im Jahr 2026

Im Unterschied zu 2022s Krypto-Winter hält der Bitcoin Fear and Greed Index in dieser Phase zwar weiterhin niedrig, aber ohne einen klaren einzelnen Auslöser. 2022 war eine Ereigniskette aus dem Zusammenbruch von Terra/Luna, der Liquidation von Three Arrows Capital und der Insolvenz von FTX – bei jeder Erschütterung gab es einen klaren Ursprung und identifizierbare Boden-Knotenpunkte.

Die Verschlechterung der Märkte im Jahr 2026 folgt dem Muster einer „chronischen Verschlechterung“ durch die Kumulation multipler makroökonomischer Faktoren: Die Fed verzögert Zinssenkungen und berücksichtigt potenzielle Zinserhöhungen; der Konflikt zwischen Iran und den USA treibt die Ölpreise und verstärkt den Inflationsdruck; der US-Dollar bleibt stark und drückt Bewertungsniveaus globaler Risikoanlagen. Dieses Muster zeichnet sich dadurch aus, dass sich der Zeitpunkt des Bodens nur schwer bestätigen lässt, weil es keinen einzelnen Ereignis-„Abschluss“ gibt, der als Katalysator für den Wendepunkt dienen kann.

Im Vergleich zu früheren Zyklen: Nach dem Corona-Crash im März 2020 stieg Bitcoin innerhalb von sechs Monaten um etwa 133% und erholte sich schnell. Die Erholung nach dem FTX-Zusammenbruch 2022 dauerte hingegen fast ein Jahr. Marktanalysten sind sich weitgehend einig: Das aktuelle Umfeld ähnelt eher dem zweiten Szenario – langfristige Kompression und das Fehlen eines klaren Katalysators für eine Gegenbewegung.

Spaltung der On-Chain-Signale: Typische Struktur eines Angst-Bodens

Obwohl der Bitcoin Fear and Greed Index auf historische Tiefststände fällt, zeigen On-Chain-Daten eine stark mit historischen Bodenzyklen übereinstimmende Struktur der Divergenz. Langzeit-Inhaber (Adressgruppen mit Haltedauer von mehr als einem Jahr) ziehen Bitcoin von den Börsen in Verwahr- bzw. Selbstschutz-Konten, statt zu verkaufen. Dieses Handlungsmuster taucht in der Geschichte häufig in der kumulativen Phase am Markt-Boden auf.

Auch die Bewegungen institutioneller Investoren unterscheiden sich deutlich von denen der Privatanleger. Obwohl die US-Spot-Bitcoin-ETFs in der vergangenen Woche Mittelabflüsse von mehr als 2,96 Milliarden US-Dollar verzeichneten, halten Institutionen im Allgemeinen ihre Positionen statt einen systematischen Abverkauf durchzuführen. Das zeigt, dass der Glaube auf der institutionellen Ebene noch nicht zusammengebrochen ist.

Diese Struktur – „Kollaps der Privatanleger-Stimmung, während langfristiges Kapital still akkumuliert“ – war in der letzten Phase des Bärenmarkt-Bodens 2022 ebenfalls zu beobachten und wurde letztlich als Vorindikator für die Erholung bestätigt. Aufgrund der Komplexität des aktuellen makroökonomischen Umfelds ist jedoch der Zeitpunkt des Wendens schwer vorherzusagen. Ob im zweiten Quartal 2026 entscheidende Faktoren für eine makroökonomische Verbesserung als Katalysator auftreten, ist die zentrale offene Frage für den Markt.

Häufige Fragen

Welche historische Bedeutung hat es, wenn der Bitcoin Fear and Greed Index 59 Tage lang unter 25 liegt?

Das ist die längste Phase an extremer Angst seit dem Zusammenbruch von FTX Ende 2022. Sie spiegelt wider, dass die Markstimmung in eine strukturell pessimistische Phase eingetreten ist. Historische Daten zeigen: Nach so langen Phasen der Angst kommt es häufig zu deutlichen Preisrückläufen, aber der Zeitrahmen für die Erholung hängt vom Zeitpunkt der Wende im makroökonomischen Umfeld ab und ist nicht zwingend sofort gegeben.

Warum ist die Marktpanik 2026 anders als das FTX-Zusammenbruchsmuster von 2022?

Der Crash 2022 hatte eine klare Abfolge von „schlechten Ereignissen“. Sobald die größte Erschütterung (FTX-Insolvenz) vom Markt verarbeitet wurde, entstand ein identifizierbarer Boden. Die Panik 2026 wird dagegen von makroökonomischen Faktoren angetrieben (Zinsen, geopolitische Lage, starker US-Dollar). Es gibt keinen Lösungsknotenpunkt für ein einzelnes Ereignis. Der Markt bildet in der Wartephase auf eine Wendung des makroökonomischen Umfelds ein länger anhaltendes Muster der Flaute, was die Bestätigung eines Bodens schwieriger macht.

Ist das Umleiten von Bitcoin durch Langzeit-Inhaber in Verwahr- bzw. Selbstschutz-Konten ein bullisches oder bearisches Signal?

Das wird in der Regel als bullisches Signal interpretiert. Wenn Langzeit-Inhaber Bitcoin von den Börsen abziehen, bedeutet das, dass sie sich dafür entscheiden, nicht zu den aktuellen Preisen zu verkaufen, und gleichzeitig den potenziellen Verkaufsdruck in der Zukunft reduzieren. Historisch wurde dieses Handlungsmuster in mehreren Marktbodenzyklen wiederholt bestätigt, etwa Ende 2018 und Ende 2022.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.