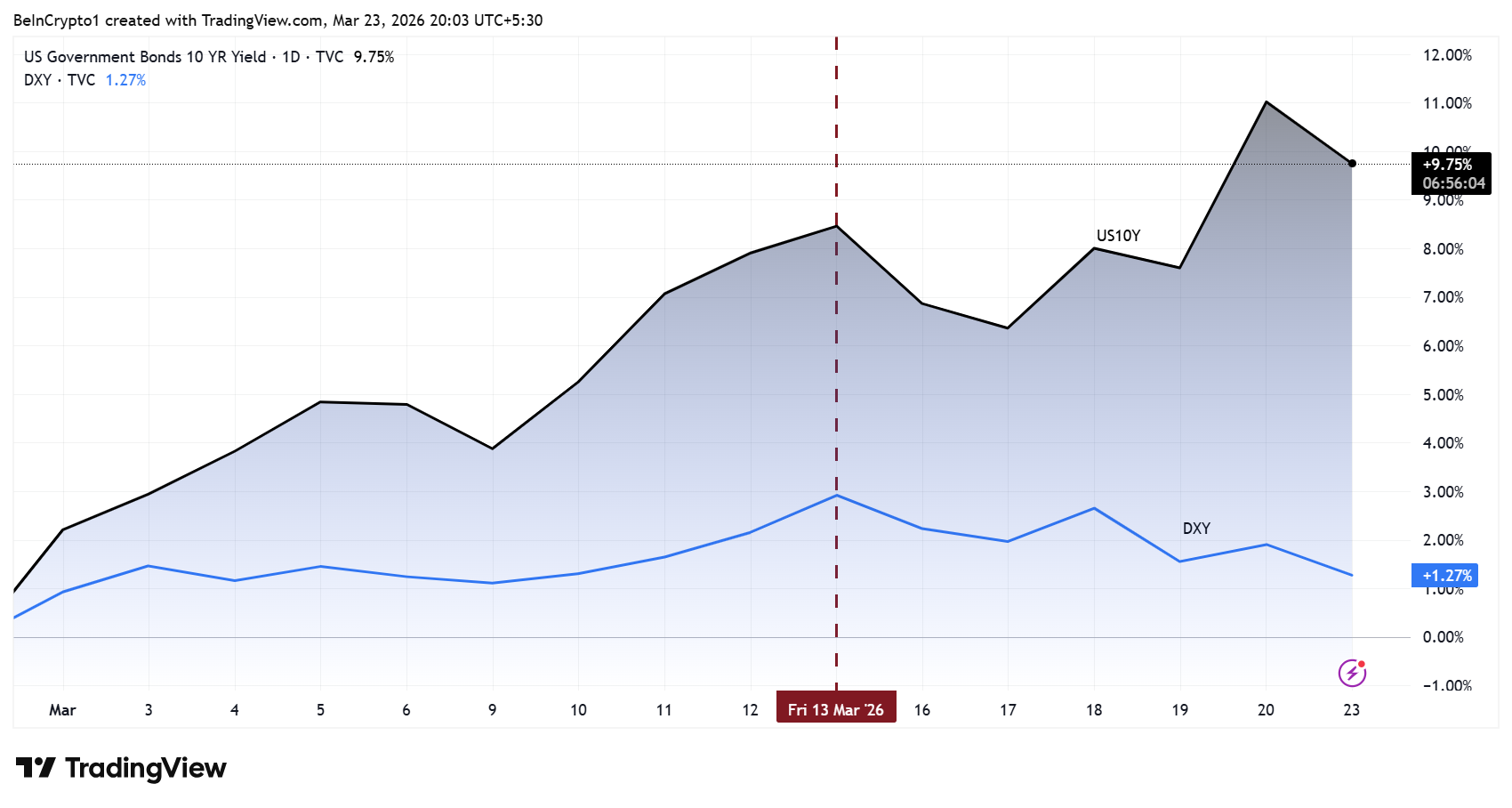

Seit dem Ausbruch des Iran-Kriegs am 28. Februar ist die Rendite der 10-jährigen US-Staatsanleihen um etwa 48 Basispunkte gestiegen und erreichte den höchsten Stand seit dem Sommer letzten Jahres. Der Schlusskurs am 20. März lag bei 4,39 %, und die Woche begann fast bei 4,40 %. Analysten warnen zunehmend: 4,5 % ist eine historische Schwelle, die in der Vergangenheit bereits zu einer Richtungsänderung der Trump-Politik führte und die wichtigste makroökonomische Variable, die Bitcoin und Gold unter Druck setzt.

48 Basispunkte Anstieg: Der durch den Iran-Krieg ausgelöste Druck auf den Anleihemarkt

(Quelle: Trading View)

Der Anstieg der Renditen ist direkt auf Fluchtkapitalbewegungen und steigende Inflationsaussichten nach dem Ausbruch des Iran-Konflikts zurückzuführen. Der Anstieg der 10-jährigen Staatsanleihenrendite bedeutet fallende Anleihepreise und spiegelt eine Neubewertung der Kreditkosten wider. Jeder Basispunkt, der die Rendite erhöht, erhöht stillschweigend die Refinanzierungskosten der enormen US-Schuldenbestände. Dieser Druck wird nicht sofort sichtbar, aber er wird die fiskalische Spielraum schrittweise verringern, bis er einen kritischen Punkt erreicht, der eine politische Reaktion auslöst.

Der Analyst des Kobeissi Letters weist darauf hin: „Der Ölpreis ist nicht mehr die größte Bedrohung für den Markt. Es wird immer deutlicher, dass der Anleihemarkt darüber entscheidet, wie lange Präsident Trump im Iran-Krieg weiter Druck ausüben kann.“

Die historische Schwelle von 4,5 %: Ein Blick auf April 2025

Die Kursentwicklung der Renditen macht den Markt sensibel, weil sie der Situation im April 2025 sehr ähnlich ist, bekannt als „Befreiungstag“. Damals stiegen die Renditen der 10-jährigen Anleihen über 4,5 % und durchbrachen 4,6 %, woraufhin Trump am 9. April eine 90-tägige Aussetzung der Zölle ankündigte.

Der Analyst Adam Kobeissi betont, dass die Druckstrukturen auf dem Anleihemarkt bei beiden Ereignissen ähnlich sind. Die US-Wirtschaft kann eine 10-jährige Rendite von 5 % nicht verkraften. Markets and Mayhem warnt ebenfalls, dass 4,5 % die Schwelle ist, die die globale Liquidität zusammenziehen könnte. Der frühere Investmentbanker Simon Dixon erklärt direkt: „Trump hat keine andere Wahl, als im Nahen Osten eine Vereinbarung zu verkünden, um die Ölpreise und die Anleiherenditen zu drücken.“

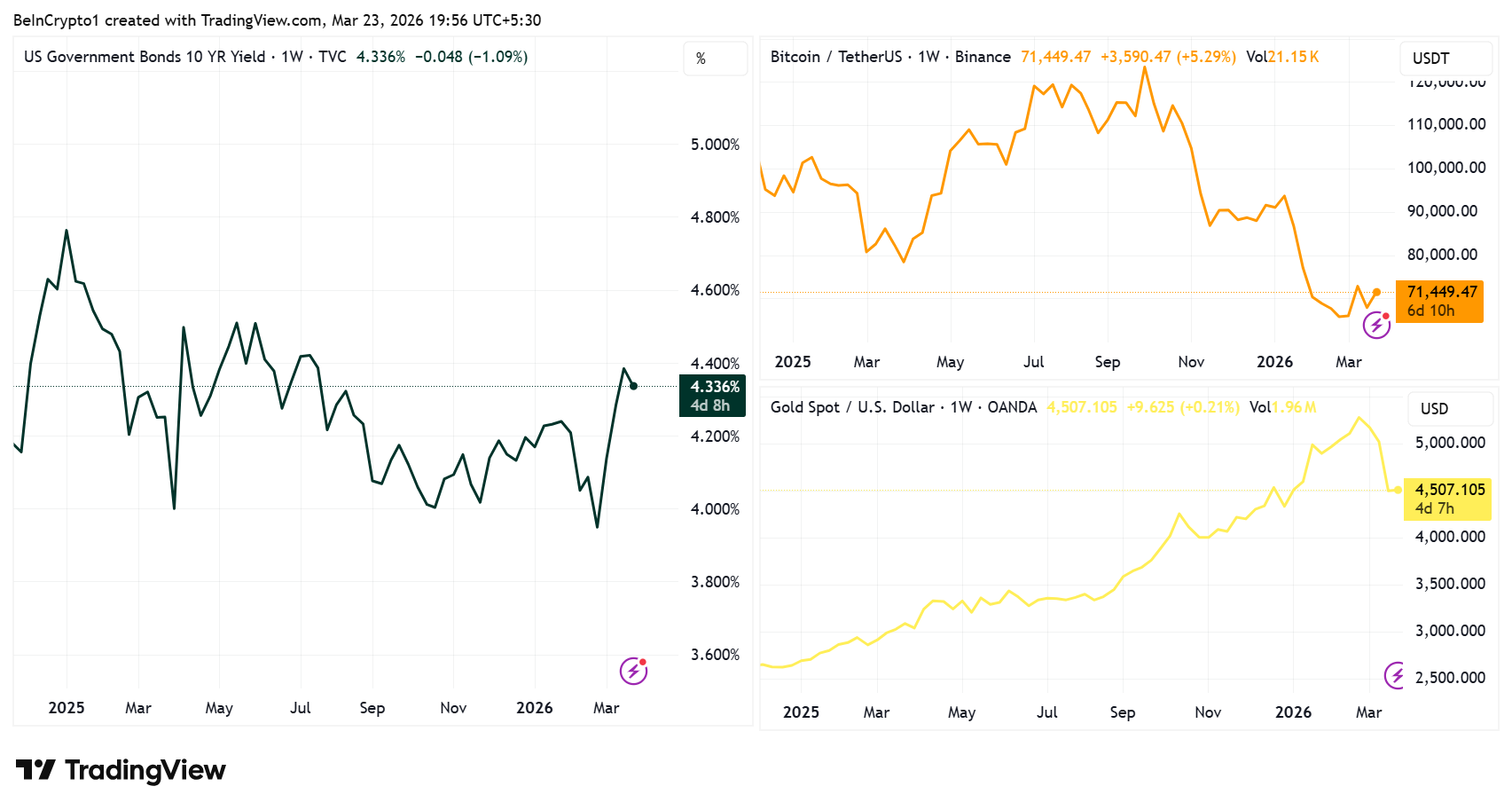

Wie Renditen Bitcoin und Gold unter Druck setzen: Drei Übertragungspfade

(Quelle: Trading View)

Die inverse Beziehung zwischen der US-10-Jahres-Rendite und Bitcoin sowie Gold ist eine der stabilsten makroökonomischen Gesetzmäßigkeiten von 2025 bis 2026.

Opportunitätskosten steigen: Mit einer Rendite von 4,4 % bei den US-Staatsanleihen und nahezu ohne Ausfallrisiko steigen die Opportunitätskosten für das Halten von Gold oder Bitcoin, die keine Zinsen abwerfen oder keine Dividenden zahlen. Das Kapital fließt wieder in Staatsanleihen.

Stärker werdender US-Dollar-Effekt: Höhere Renditen ziehen Kapital in USD-gebundene Anlagen, was den US-Dollar-Index (DXY) steigen lässt. Gold und Bitcoin werden in USD bewertet – ein stärkerer Dollar verringert direkt die Kaufkraft in anderen Währungen und erhöht die Kosten für globale Käufer.

Abzinsungseffekt: Die Bewertung von Bitcoin basiert teilweise auf Erwartungen an eine zukünftige Massenadoption, ähnlich wie Wachstumsaktien. Steigende reale Renditen reduzieren den Barwert zukünftiger Cashflows und schwächen somit die zugrunde liegenden Erzählungen.

Es ist bemerkenswert, dass der US-Dollar-Index (DXY) Anfang dieses Monats erstmals seit Ende November letzten Jahres die Marke von 100 überschritten hat. Dieses Verhalten bestätigt die oben genannten Übertragungsschlüsse auf makroökonomischer Ebene.

Bullen- und Bären-Szenarien: Die nächsten Schritte für Bitcoin und Gold

Die aktuelle Situation bildet eine klare binäre Lage. Wenn die Rendite der 10-jährigen Staatsanleihen weiter auf über 4,5 % steigt, deutet die Geschichte auf eine stärkere politische Lockerung hin. Vor diesem Punkt könnte Bitcoin jedoch noch stärker fallen, und Altcoins könnten deutlich unter Druck geraten.

Andererseits, wenn sich die diplomatische Lage im Nahen Osten entspannt oder die Fed eine dovishe Haltung signalisiert, könnte die Renditekurve zurückgehen und einen starken Rebound bei Bitcoin und Gold auslösen. Zudem könnte bei einer vollständigen Entspannung der geopolitischen Spannungen die Fluchtprämie bei Gold nachlassen, was Kapital in weniger stark gehaltene Bitcoin umverteilen könnte.

Häufig gestellte Fragen

Warum beeinflusst die US-10-Jahres-Rendite Bitcoin und Gold so stark?

Die 10-jährige US-Staatsanleihe gilt als Benchmark für den globalen risikofreien Ertrag. Steigende Renditen erhöhen die Opportunitätskosten für Anlagen ohne Ertrag (Gold, Bitcoin). Gleichzeitig stärkt ein stärkerer Dollar die globale Nachfrage nach in USD denominierten Edelmetallen und Kryptowährungen. Diese inverse Beziehung ist in den Marktbewegungen von 2025 bis 2026 sehr stabil.

Warum gilt 4,5 % als kritische Schwelle für die Trump-Politik?

Im April 2025 durchbrach die Rendite der 10-jährigen Anleihen 4,5 % und stieg auf über 4,6 %, woraufhin Trump am 9. April eine 90-tägige Aussetzung der Zölle ankündigte. Analysten sehen darin eine historische Referenz: Wenn die Rendite dieses Niveau erreicht, wird der Spielraum der US-Regierung für wirtschaftliche Maßnahmen erheblich eingeschränkt.

Was bedeutet der anhaltende Anstieg der US-10-Jahres-Rendite für Bitcoin?

Da die Korrelation zwischen Bitcoin und dem S&P 500 bei 89 % liegt, ist Bitcoin den gleichen makroökonomischen Druckfaktoren ausgesetzt. Wenn die Rendite weiter über 4,5 % steigt, könnte der stärkere Dollar und die Liquiditätsverknappung Bitcoin unter eine kritische Unterstützung drücken. Historisch gesehen sind Altcoins in einem solchen Umfeld oft noch stärker betroffen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.