a16z veröffentlicht die Top 100 Generative AI Consumer Apps im März 2026. ChatGPT bleibt mit über 900 Millionen wöchentlichen aktiven Nutzern führend, doch Claude und Gemini verzeichnen ein rapides Wachstum bei bezahlten Abonnements. KI entwickelt sich zunehmend von einem eigenständigen Produkt zu einer grundlegenden Fähigkeit, die in alles eingebettet ist. Dieser Artikel basiert auf Olivia Moore (a16z)'s Beitrag „Top 100 Gen AI Consumer Apps: März 2026“, redaktionell bearbeitet und übersetzt von Dongqu.

(Vorgeschichte: Wird Krypto langweilig? Die Builder-Community verlässt AI, und KI-Unternehmen könnten die endgültige Lösung für Web3 sein)

(Hintergrund: OpenAI übernimmt die KI-Sicherheitsfirma Promptfoo: Sicherheits-Tests und Red-Team-Übungen werden zu Frontier-native Funktionen)

Vor drei Jahren veröffentlichten wir die erste Version dieser Rangliste mit dem Ziel: herauszufinden, welche generativen KI-Produkte tatsächlich von Mainstream-Verbrauchern genutzt werden.

Damals waren die Grenzen zwischen AI-first-Unternehmen und anderen Softwarefirmen noch klar. Produkte wie ChatGPT, Midjourney und Character.AI basierten von Anfang an auf Foundation Models. Andere Akteure in der Softwarebranche waren noch dabei, den Einsatz dieser Technologie zu erkunden.

Diese Unterscheidung gilt nicht mehr. Ein Beispiel ist die Video-Editing-App CapCut, die auf Mobilgeräten 736 Millionen monatlich aktive Nutzer hat. Ihre beliebtesten Funktionen sind stark KI-gestützt, z.B. Hintergrundentfernung, KI-Effekte, automatische Untertitel und Text-zu-Video-Generierung. Canva baut sein Wachstum auf den KI-Tools des Magic Suite auf. Notion’s bezahlte KI-Funktionen haben sich innerhalb eines Jahres von 20 % auf über 50 % der Nutzerbindung gesteigert; heute trägt KI etwa die Hälfte des jährlichen wiederkehrenden Umsatzes (ARR) bei.

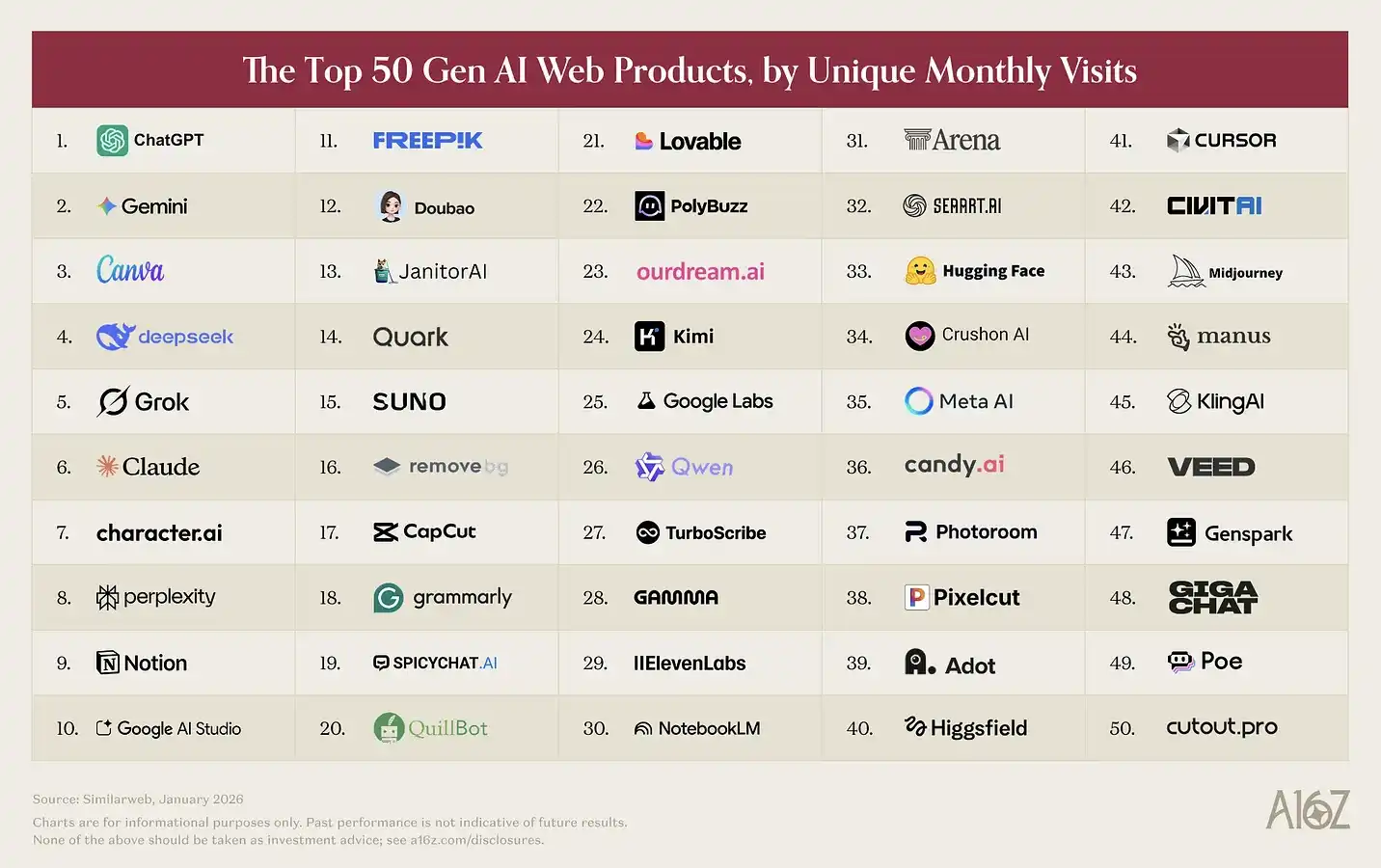

Ab dieser Version erweitern wir die Statistik, um alle konsumorientierten Anwendungen einzuschließen, bei denen generative KI zum Kern des Nutzererlebnisses geworden ist, darunter CapCut, Canva, Notion, Picsart, Freepik und Grammarly. Wir glauben, dass so die tatsächliche Nutzung von KI durch die Menschen besser abgebildet wird, auch wenn die meisten Top-Produkte weiterhin AI-native sind.

Wie gewohnt basiert unsere Web-Rangliste im Januar 2026 auf den monatlichen Unique Visits laut SimilarWeb; die mobile App-Rangliste basiert auf den MAU (Monthly Active Users) laut Sensor Tower im Januar 2026.

Hier sind einige zentrale Beobachtungen:

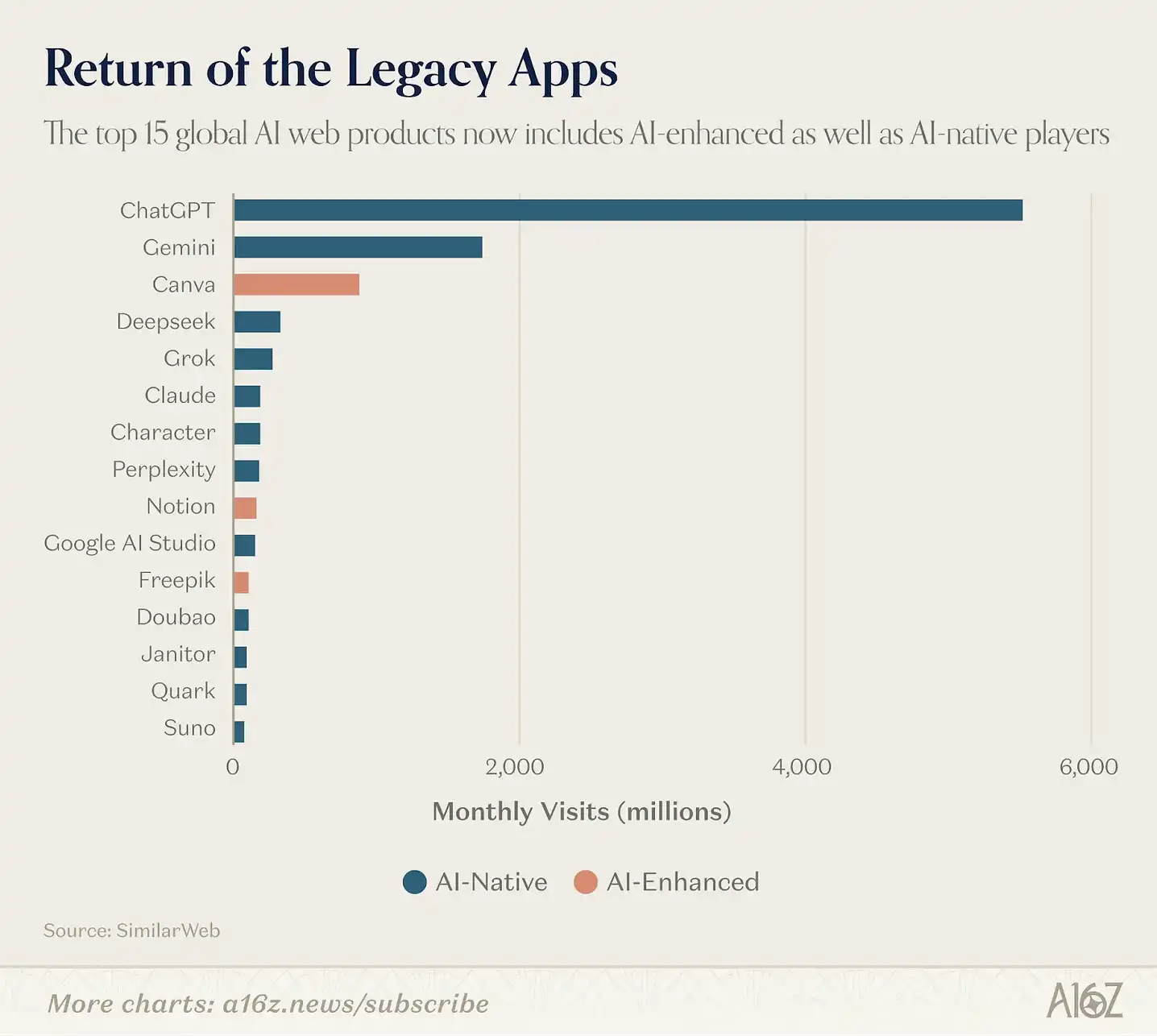

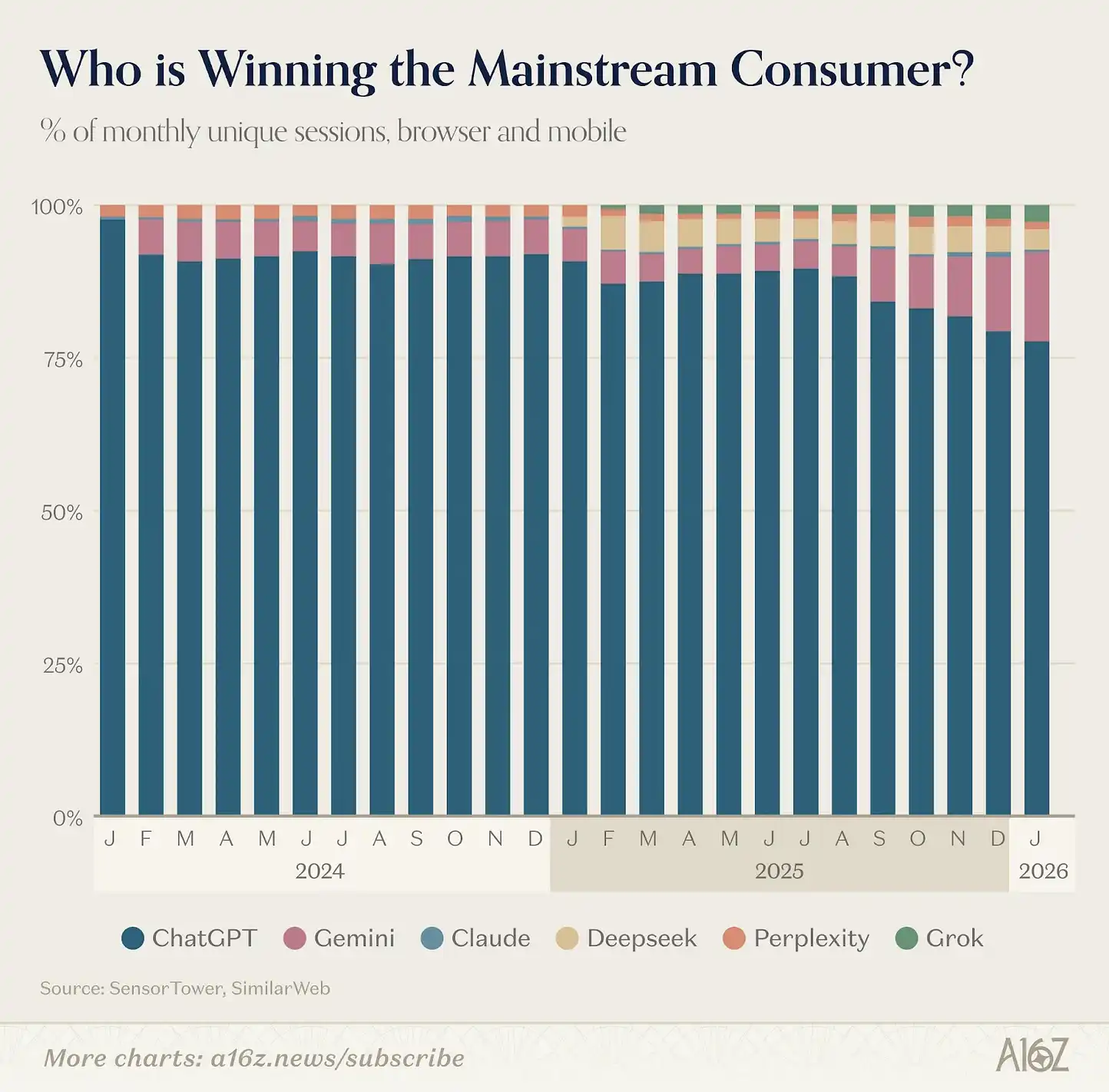

ChatGPT bleibt das führende Verbrauchs-AI-Produkt. Webseitlich ist es mit dem 2,7-fachen der monatlichen Visits von Gemini, dem Zweitplatzierten, deutlich größer; mobil sind die Nutzerzahlen mit 2,5-mal so hoch.

In den letzten zwölf Monaten stiegen die wöchentlichen aktiven Nutzer von ChatGPT um 500 Millionen, aktuell sind es 900 Millionen. Bei dieser enormen Größe ist weiteres Wachstum eine große Herausforderung, was diese Leistung umso beeindruckender macht. Über 10 % der Weltbevölkerung nutzen ChatGPT wöchentlich.

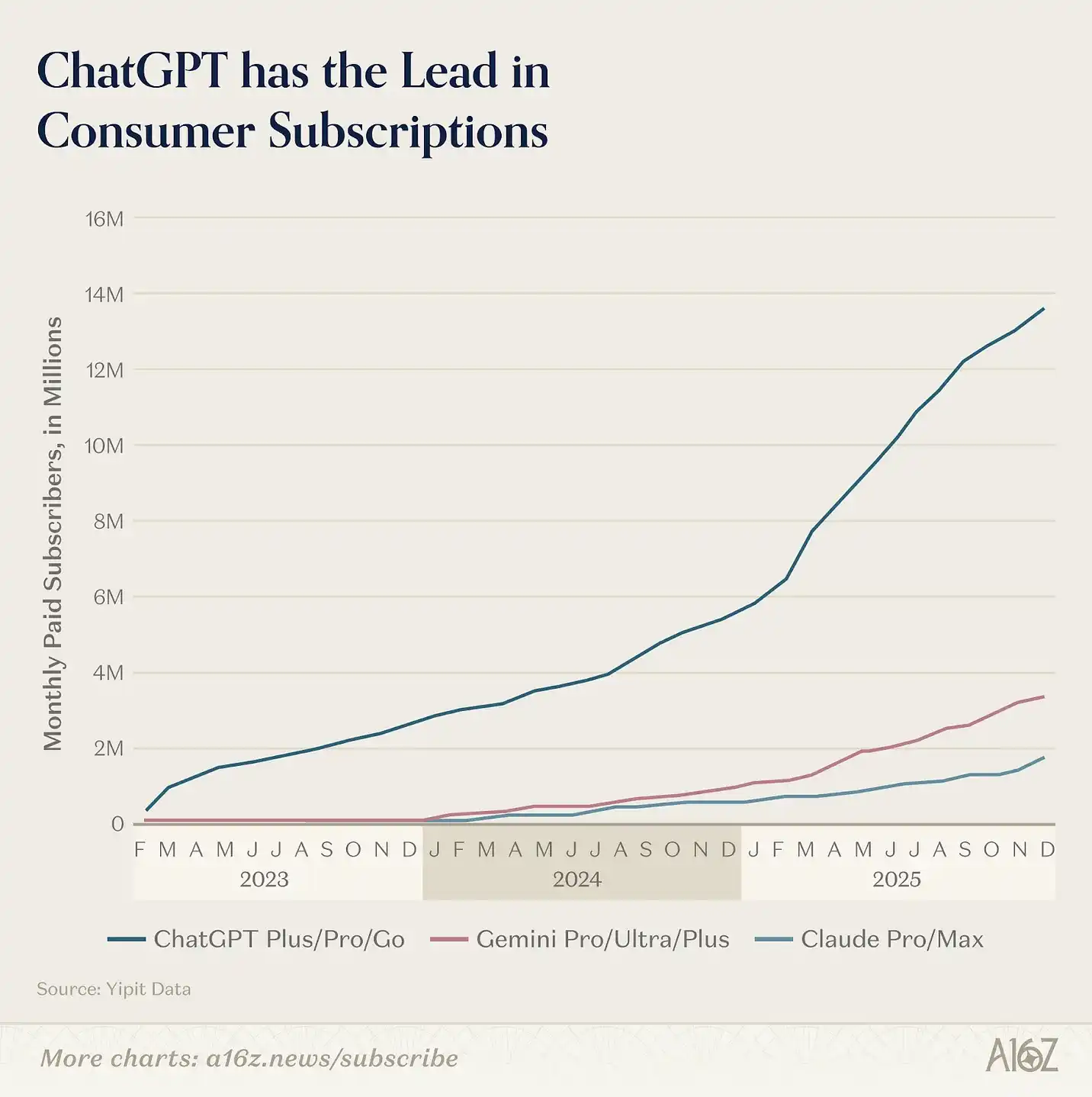

Doch wir beobachten auch eine Erweiterung des Marktes: Plattformen für spezifische Anwendungsfälle wachsen rasant. In den USA haben Gemini und Claude bei bezahlten Abonnements deutlich zugelegt (trotz geringerer Größenordnung im Vergleich zu ChatGPT). Im Vergleich: ChatGPT ist etwa achtmal so groß wie Claude und viermal so groß wie Gemini.

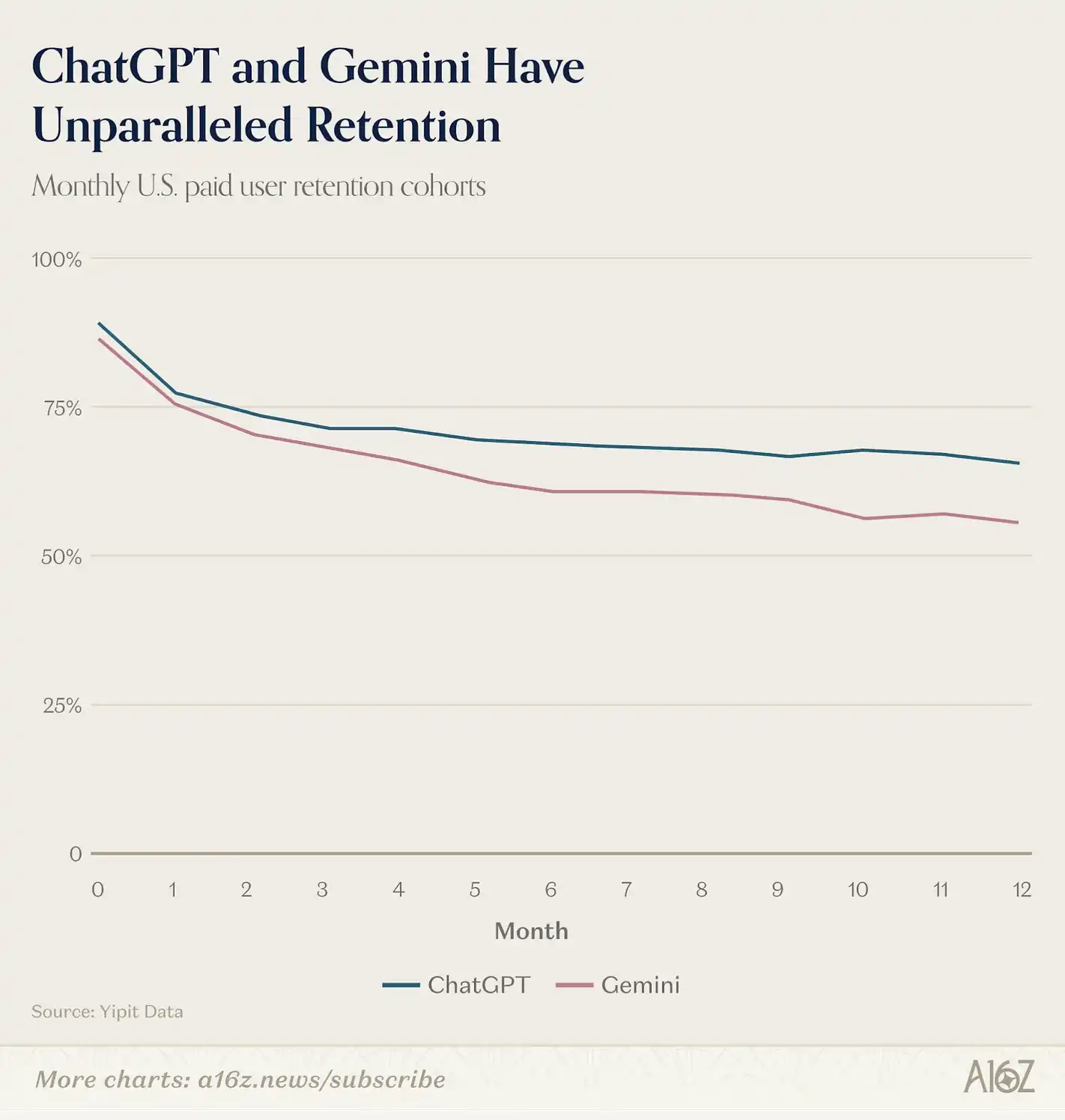

Laut Yipit Data stiegen die bezahlten Abonnenten von Claude im Januar 2026 im Jahresvergleich um über 200 %, Gemini verzeichnete ein Wachstum von 258 %. Zudem zeigt sich eine zunehmende Multi-Platform-Nutzung: Rund 20 % der ChatGPT-Webnutzer verwenden in derselben Woche auch Gemini.

Was hat sich verändert? Die Konkurrenz legt richtig los.

Google hat bei kreativen Modellen bedeutende Fortschritte gemacht. Nano Banana generierte in der ersten Woche 200 Millionen Bilder und gewann 10 Millionen neue Nutzer für Gemini; Veo 3 gilt als Meilenstein im KI-Video-Bereich. Anthropic fokussiert weiterhin auf den Prosumer-Markt mit Produkten wie Cowork, Claude in Chrome, Excel- und PowerPoint-Plugins sowie Claude Code.

Wichtig ist nicht nur, wer heute vorne liegt, sondern wer eine strukturell schwer ersetzbare Position aufbaut. Im KI-Bereich gilt: „Der Kontext baut kontinuierlich Vorteile auf“: Je mehr ein großes Modell über deine Infos und Gewohnheiten weiß, desto bessere Ergebnisse liefert es und desto häufiger wirst du es nutzen.

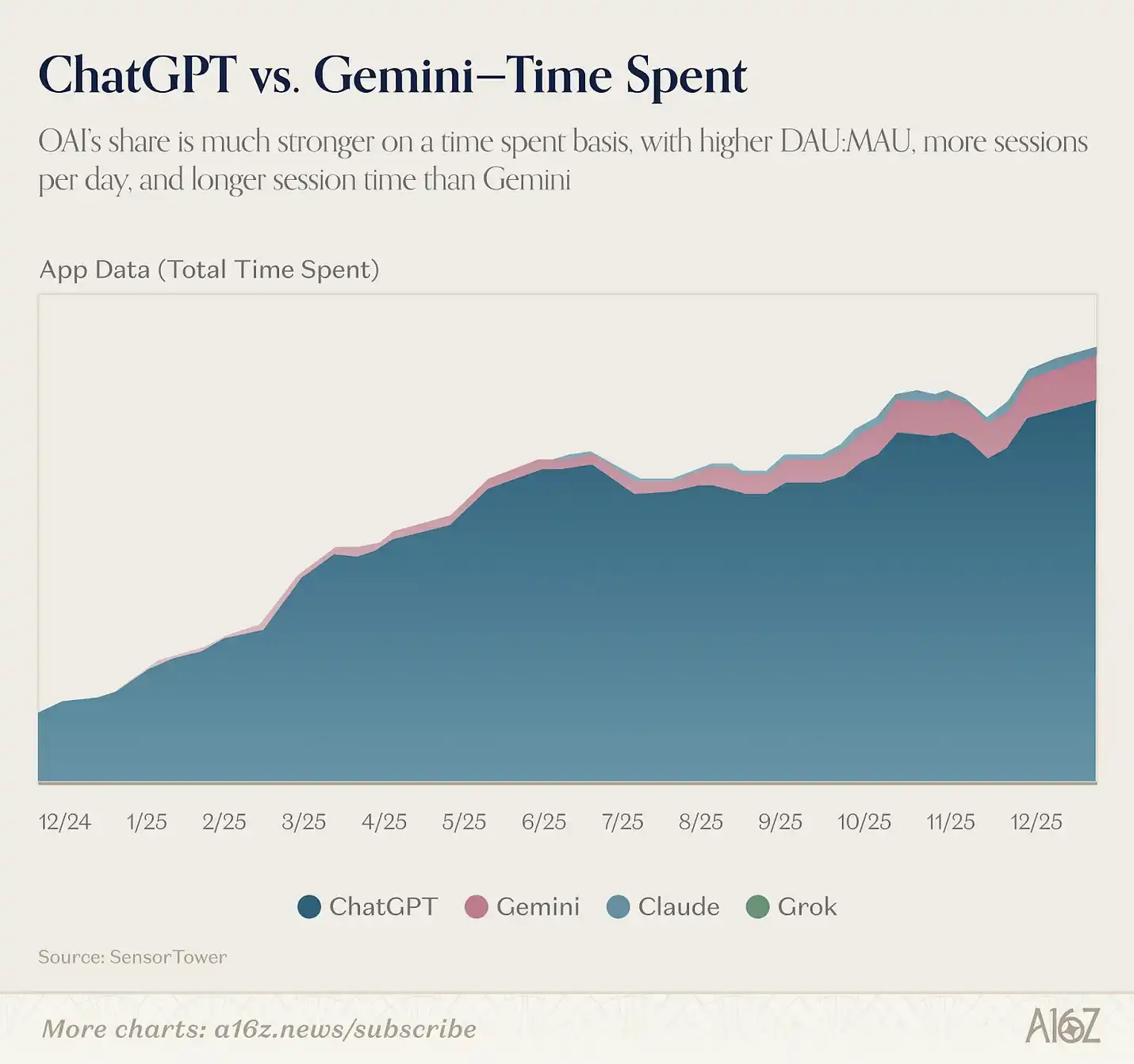

Erste Daten deuten darauf hin, dass Gemini im Web-Umfeld die durchschnittliche Sitzungszahl pro Nutzer steigert, aber noch immer etwa 1,3-mal niedriger ist als bei ChatGPT; auf Mobilgeräten ist ChatGPT mit 2,2-mal mehr Sitzungen pro Nutzer deutlich im Vorteil. Laut Yipit Data sind die Nutzerbindung und -retention bei beiden Anbietern in den USA führend.

Der nächste „Lock-in“-Effekt entsteht durch das Anwendungsekosystem.

Sowohl ChatGPT als auch Claude haben eigene Ökosysteme: ChatGPTs GPTs und Apps, Claudes MCP-Integration und Connectors erlauben es Nutzern, eigene Workflows aufzubauen. Wenn Nutzer KI in Kalender, E-Mail, CRM usw. integrieren, steigen die Wechselkosten erheblich. Entwickler konzentrieren sich meist auf das größte Ökosystem, was einen Flywheel-Effekt erzeugt.

Zwei Plattformpfade werden zunehmend klarer: Sam Altman sagte, OpenAI wolle „KI für Milliarden von Menschen zugänglich machen, die sich kein Abonnement leisten können“ – daher die Einführung von Werbung. Außerdem plant OpenAI „Sign in with ChatGPT“ als Standard-Identitätssystem, um ChatGPT als Einstiegspunkt ins Internet zu etablieren. Ziel ist, ChatGPT zum Ausgangspunkt für Shopping, Buchungen, Informationssuche, Gesundheitsmanagement und Alltag zu machen.

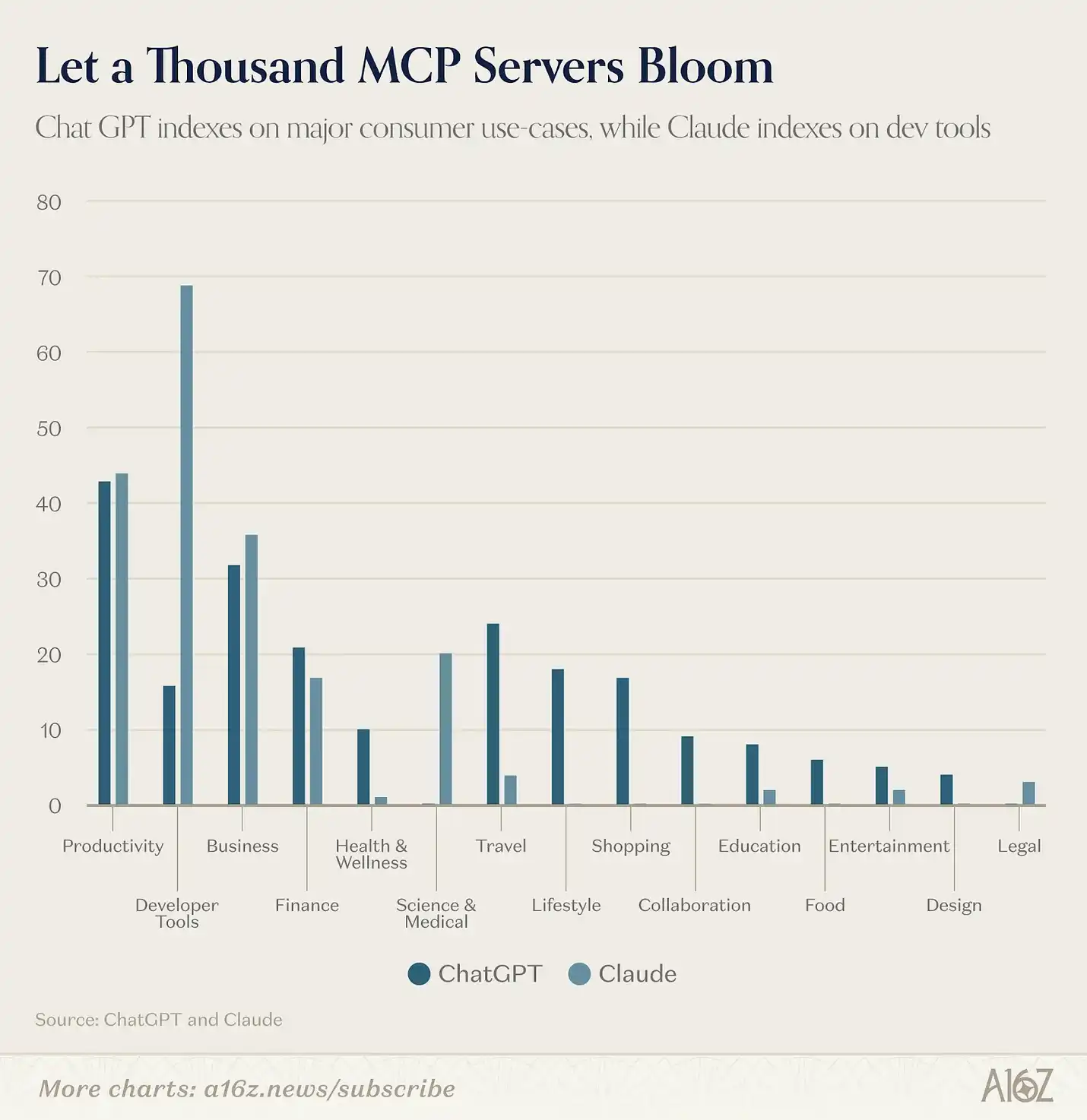

Der App-Store zeigt diese Richtung: Ende Februar gibt es 220 Anwendungen in 13 Kategorien. Claude bietet ca. 160 offizielle Connectors und etwa 50 Community-basierte MCP-Server. Nur 41 Anwendungen überschneiden sich, etwa 11 % der Gesamtliste. Diese sind vor allem produktivitätsorientierte Tools wie Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe.

Abseits dieser Basis-Tools unterscheiden sich die beiden Plattformen stark: ChatGPT hat über 85 Anwendungen in Bereichen wie Reisen, Shopping, Food, Gesundheit, Lifestyle und Entertainment; Claude ist dort kaum vertreten. Diese Szenarien sind typische Verbrauchs-Transaktionsanwendungen: Flugbuchung bei Expedia, Einkäufe bei Instacart, Immobilien bei Zillow, Ernährungstracking mit MyFitnessPal. Das ist der radikalste Versuch eines KI-Unternehmens, eine Super-App für Verbraucher zu werden.

Claude hingegen konzentriert sich auf professionelle und Unternehmensanwendungen: Finanzdaten (PitchBook, FactSet, Moody’s, MSCI), Entwickler-Tools (Sentry, Supabase, Snowflake, Databricks), Forschung und Medizin (PubMed, Clinical Trials, Benchling) sowie eine wachsende Open-Source-MCP-Community. Dieses Ökosystem ist bei ChatGPT noch nicht vorhanden.

Anthropic fokussiert auf Heavy-User wie Entwickler und Wissensarbeiter, die bereit sind, für höherpreisige Abos zu zahlen. Zwar hat auch ChatGPT Produkte für diese Zielgruppe (z.B. Codex, Frontier), doch OpenAI will ChatGPT zu einer Plattform für die breite Masse machen. Mit wachsendem Nutzerstamm eröffnen sich mehr Monetarisierungsmöglichkeiten. Sie testen bereits Werbung und könnten Plattform-Transaktionsmodelle (Take Rate) ausbauen.

Wenn KI-Assistenten letztlich nicht nur Chatfenster, sondern eine Operating Environment werden, wird das Ergebnis wahrscheinlich nicht eine Monopolstellung à la Suchmaschinenkrieg, sondern eher ein Plattform-Wettbewerb wie bei mobilen Betriebssystemen: Zwei grundlegend unterschiedliche Plattformen mit eigenen Billionen-Dollar-Ökosystemen.

Geografisch spaltet sich der Markt in drei unabhängige Ökosysteme, deren Unterschiede sich weiter vergrößern.

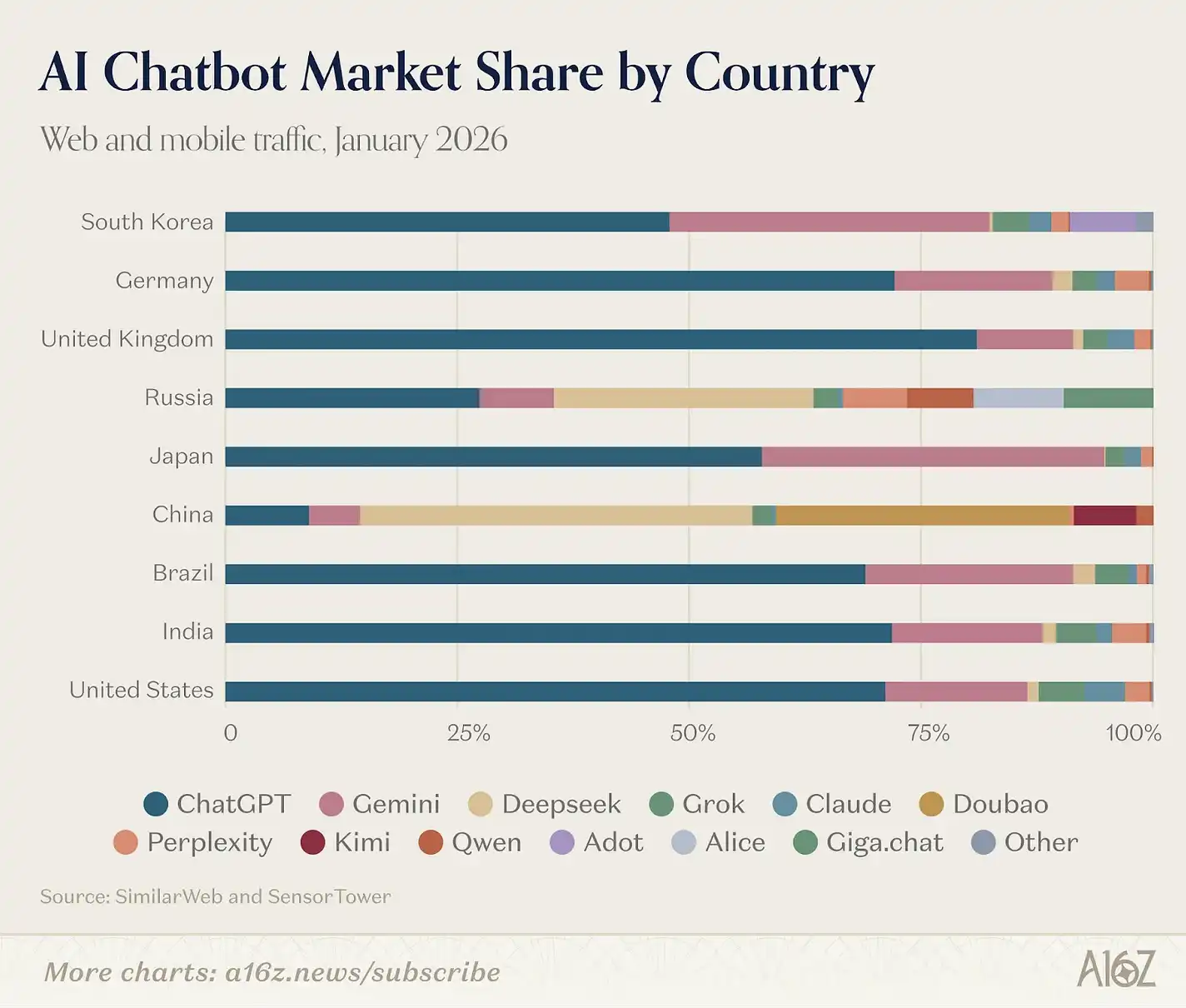

In westlichen Ländern ähneln sich die Nutzerstrukturen: ChatGPT, Claude, Gemini und Perplexity werden hauptsächlich in den USA, Indien, Brasilien, Großbritannien und Indonesien genutzt – nur in unterschiedlicher Reihenfolge. In China und Russland sind diese Produkte kaum relevant, was vor allem an politischen Faktoren liegt: Seit 2022 schränken westliche Sanktionen die Nutzung US-amerikanischer KI-Tools in Russland ein; China verlangt lokale Datenhaltung und Inhaltskontrolle.

DeepSeek ist derzeit das einzige Produkt, das eine Brücke zwischen diesen beiden Welten schlägt. Webseitlich entfallen 33,5 % des Traffics auf China, 7,1 % auf Russland, 6,6 % auf die USA; auch mobil ist die Verteilung ähnlich. Gleichzeitig nutzen chinesische Nutzer verstärkt ByteDance’s Doubao und lokale Modelle wie Kimi.

Russland, das in früheren Ranglisten kaum eigenständige Märkte hatte, entwickelt sich zunehmend zum dritten Akteur mit der zweithöchsten DeepSeek-Quote. Der Yandex Browser mit integriertem Alice AI hat 71 Millionen MAU und gehört zu den Top 10 der mobilen KI-Produkte weltweit. Auch Sber’s GigaChat schafft es erstmals in unsere Web-Rangliste. Dieses Muster ähnelt Chinas Entwicklung, nur schneller: Sanktionen schufen Marktlücken, die lokale Produkte in zwei Jahren füllten.

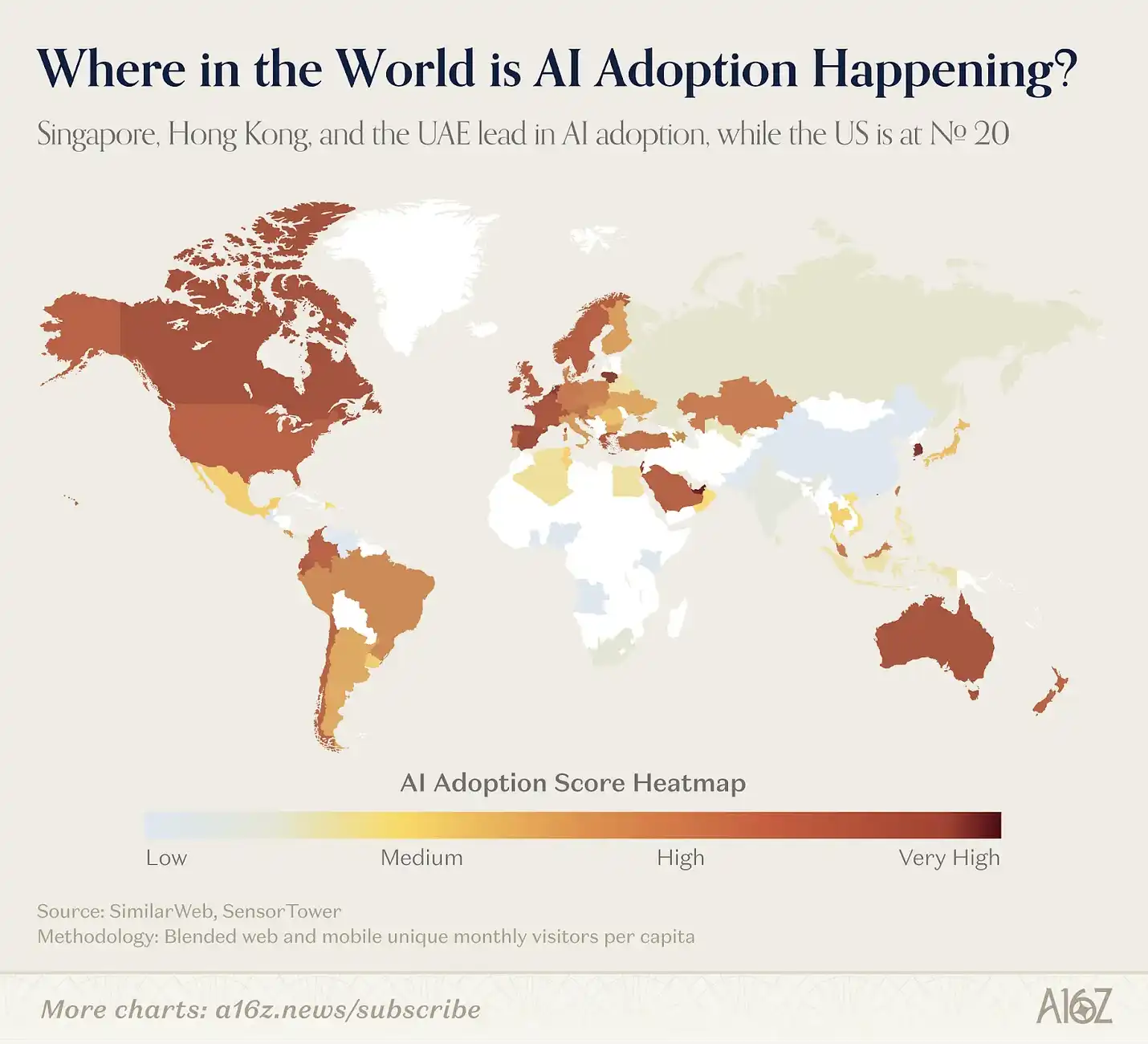

Um die Nutzung pro Kopf zu bewerten, haben wir einen einfachen Index entwickelt: Wir kombinieren die durchschnittliche Web-Visit-Rate mit den mobilen MAU, um die Produkte zu bewerten (0–100). Das Ergebnis zeigt eine neue globale Verteilung: Singapur ist vorne, gefolgt von den Vereinigten Arabischen Emiraten, Hongkong und Südkorea. Die USA, Heimat der meisten KI-Produkte, rangieren nur auf Platz 20.

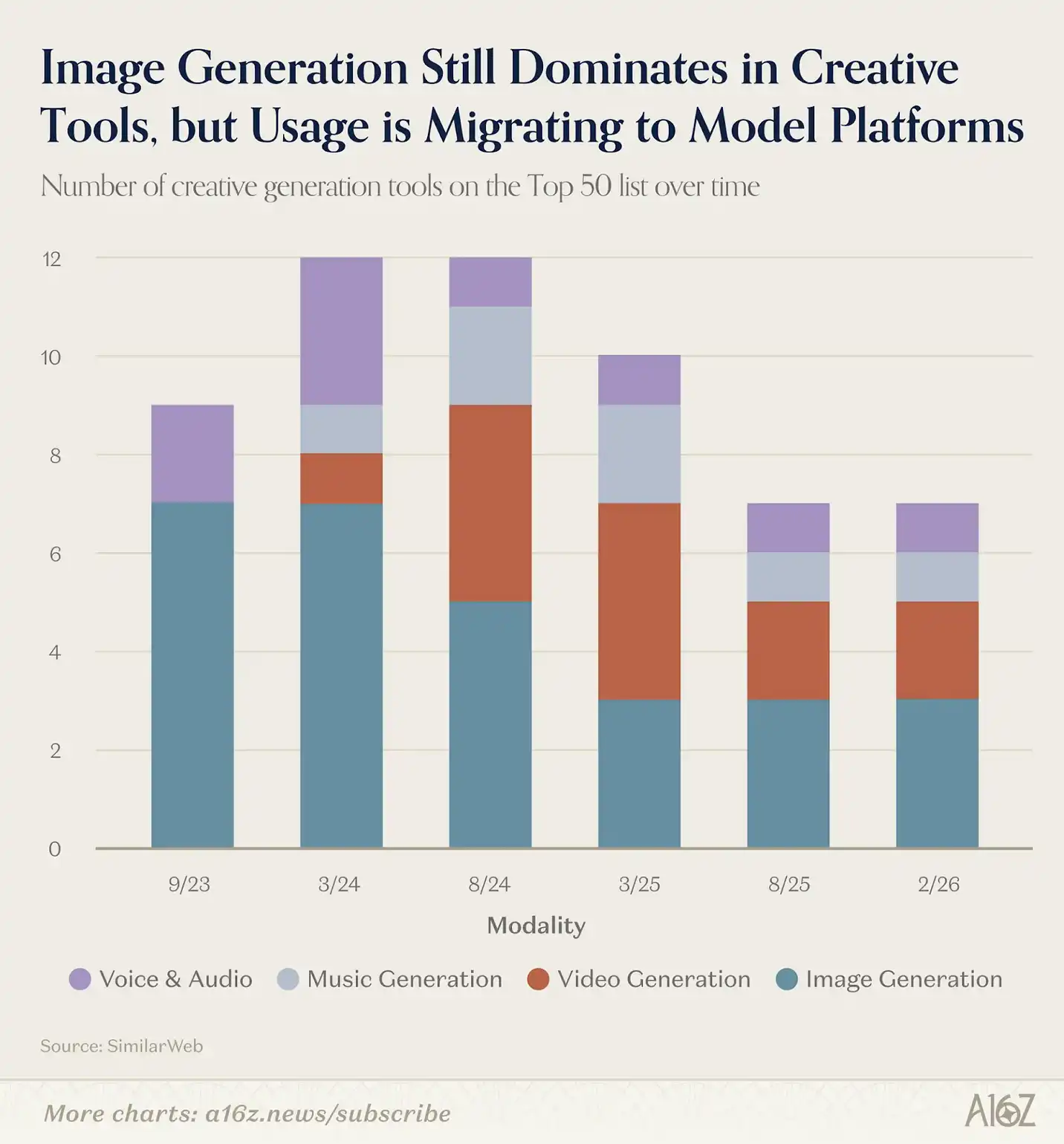

Midjourney, DALL-E und Stable Diffusion waren die ersten Produkte, die viele Early Adopters mit generativer KI vertraut machten, alle vor ChatGPT veröffentlicht. In der Anfangsphase dominierten Bildgenerierungstools die Kreativ-Apps (Video- und Audio-Tools kamen später). In der ersten Version der Rangliste waren sieben der neun Top-Produkte Bildgeneratoren. Nach drei Jahren sind nur noch drei übrig, aber die Kategorie hat sich verschoben: Neue Schwerpunkte sind Video-, Musik- und Sprachgenerierung.

Der Wandel im Bereich Bildgenerierung ist im Wesentlichen eine Folge von „Bundling“. Mit verbesserten integrierten Bildmodellen in ChatGPT (GPT Image 1.5) und Gemini (Nano Banana) steigen die Eintrittsbarrieren für eigenständige Bildgeneratoren rapide. In der ersten Rangliste war Midjourney noch Top 10, heute ist es auf Platz 46 gefallen. Die verbleibenden Produkte wie Leonardo, Ideogram, CivitAI bedienen vor allem Nischen-Communities mit spezialisierten Funktionen, statt direkt mit Allzweck-Generatoren zu konkurrieren.

Im Bereich Video-Generation ist die Veränderung besonders deutlich: Kling AI, Hailuo und Pixverse haben echte Nutzerzahlen erreicht, chinesische Modelle führen bei Qualität. Sollte Seedance 2.0 in der nächsten Rangliste auftauchen, wäre das keine Überraschung. Veo 3 ist das erste US-Modell, das qualitativ an diese Spitze herankommt, was den Traffic bei Google Labs deutlich steigerte und den Rang von 36 auf 25 anheben ließ.

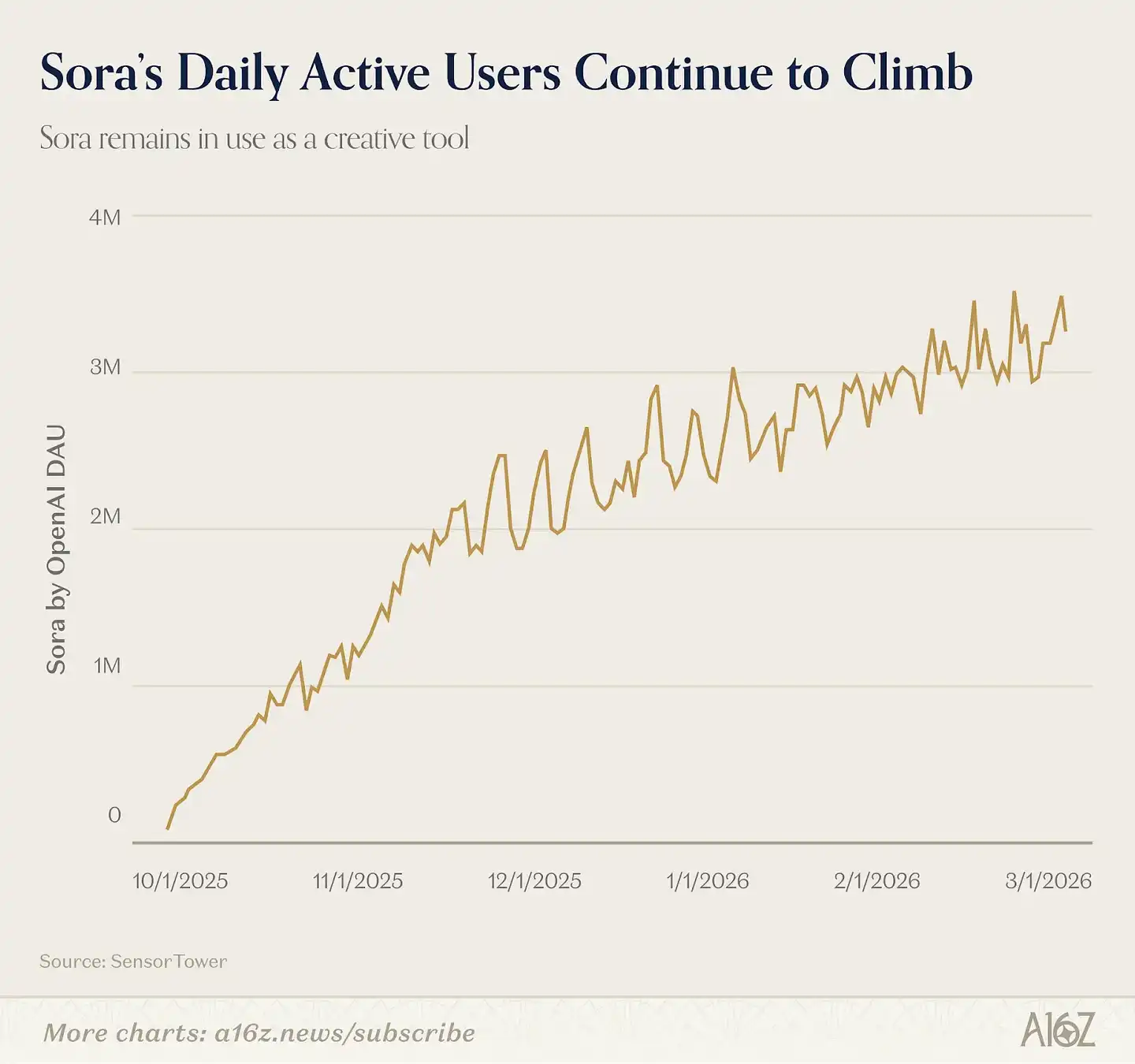

Wer fehlt? Sora. OpenAI brachte im September 2025 das Video-Model Sora 2.0 als eigenständige App heraus, Nutzer konnten eigene Avatare hochladen und Videos mit realen Personen erstellen. Sora war 20 Tage lang Top in den US-Apps, erreichte schneller als ChatGPT 1 Million Downloads. Danach sank die Downloadzahl, da es kein virales Social-Produkt wurde. Dennoch nutzen viele KI-Video-Creators das Modell weiterhin, meist auf anderen Plattformen.

Im Musik- und Sprachbereich ist die Stabilität größer.

Suno (Platz 15) hält die Position aus der letzten Rangliste. ElevenLabs ist seit September 2023 konstant vertreten. Ihre Kernkompetenzen – Sprachklonen, Voice-over und Audio-Produktion – sind hochspezialisiert und kaum als einfache „Funktion“ in großen Modellen replizierbar.

Der Trend zeigt: Wenn große Player (Google, OpenAI) ihre Kreativfähigkeiten auf bestimmte Bereiche konzentrieren (z.B. Bilder, zunehmend Videos), schrumpft der Traffic für unabhängige Produkte. Doch es gibt Chancen, speziell für Nutzergruppen, die stilisierte oder höher monetarisierbare Produkte wünschen. In Bereichen, in denen die Großkonzerne noch nicht stark vertreten sind (z.B. Musik, Sprache), ist das Marktpotenzial größer.

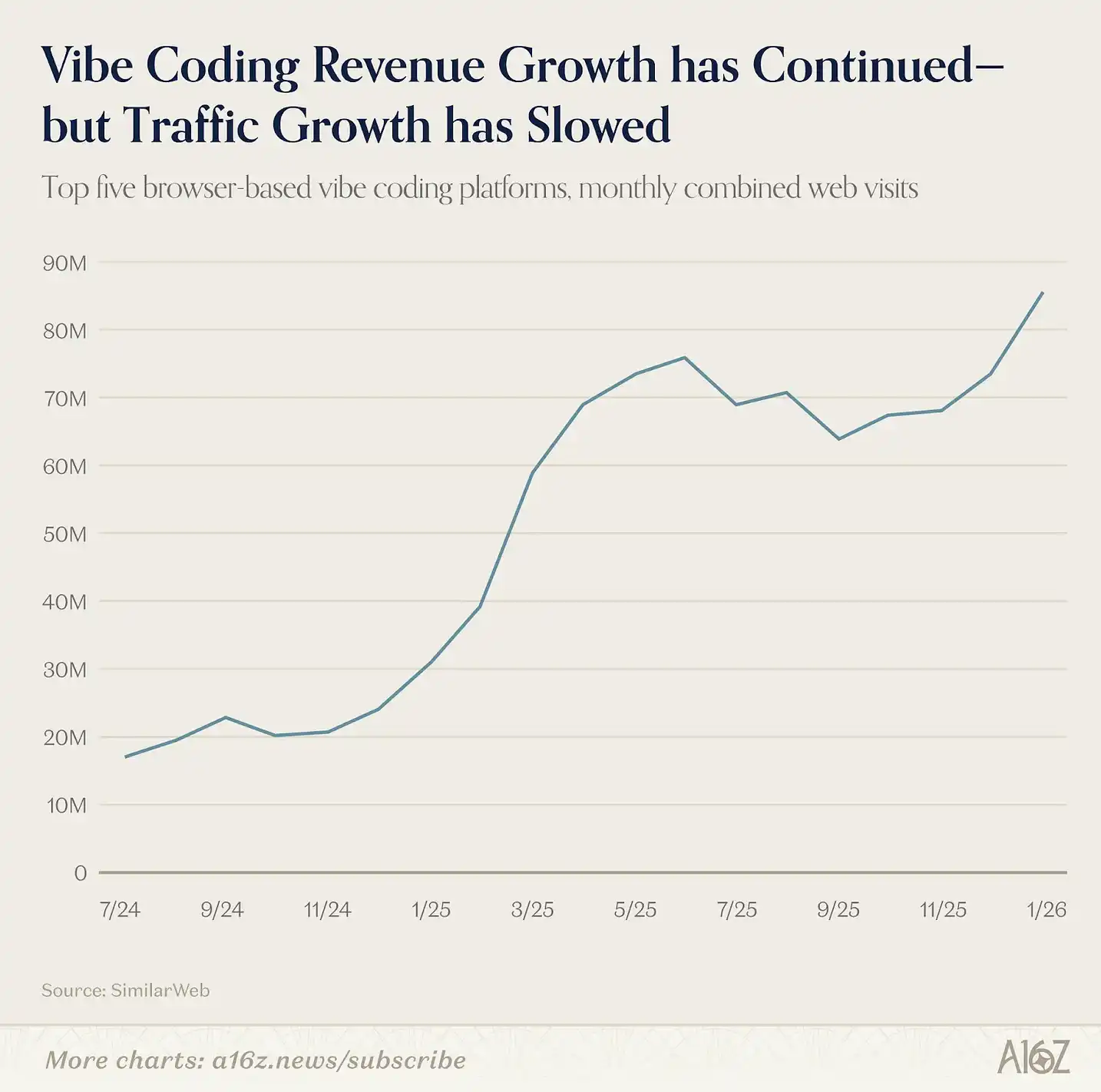

Der Übergang zu Agentic AI begann nicht mit dieser Rangliste, sondern schon im letzten Jahr, mit dem sogenannten „Vibe Coding“. Als Lovable, Cursor und Bolt im März 2025 auftauchten, repräsentierten sie eine neue Produktform: KI ist nicht nur zum Beantworten oder Generieren da, sondern zum „Bauen“ für den Nutzer. Es ist eine Art Agenten-Verhalten für einzelne vertikale Bereiche.

Diese „Vibe Coding“-Produkte zeigen eine hohe Nutzerbindung, auch bei technisch weniger versierten. In dieser Rangliste sind Replit, Lovable und Claude Code vertreten. Es gibt noch viel Wachstumspotenzial, da diese Entwicklung noch nicht die breite Masse erreicht hat. Die Top 5 Vibe-Coding-Plattformen verzeichnen insgesamt steigenden Traffic, wenn auch mit langsameren Zuwächsen als zu Beginn. Mit zunehmender Nutzung durch Entwickler und Teams steigen die Umsätze vieler Produkte weiter.

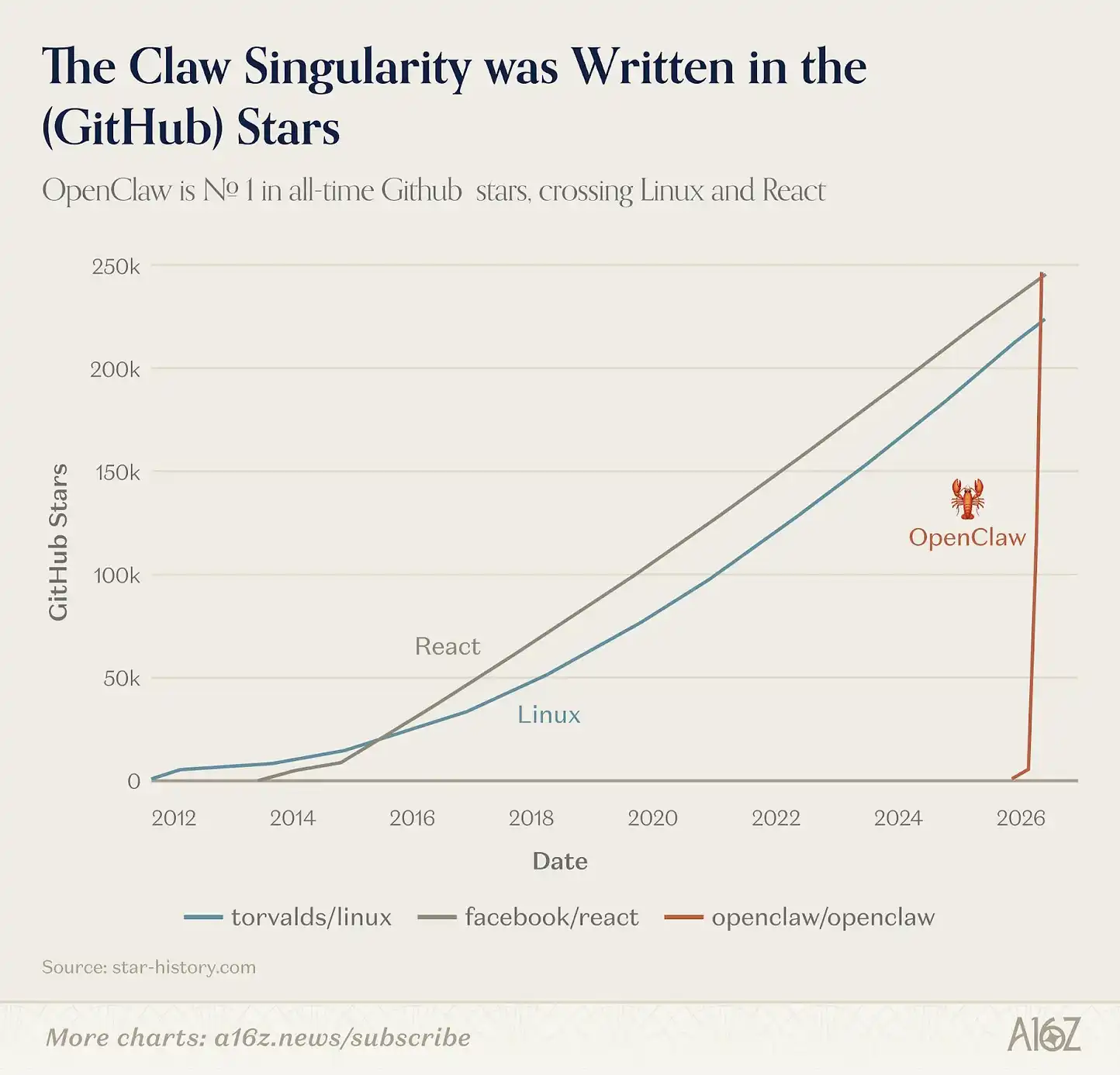

Kürzlich tauchen auch horizontale Agenten auf. Im Januar 2026 wurde das Open-Source-Projekt OpenClaw innerhalb weniger Wochen von einem einzelnen Entwickler auf 68.000 GitHub-Sterne hochgepusht und erhielt Medienaufmerksamkeit. Entwickelt von Peter Steinberger aus Österreich, ist es ein lokal laufender KI-Agent, der Nutzer-Apps verbindet und Mehrschritt-Aufgaben im Auftrag des Nutzers ausführt.

Wenn ChatGPT den Moment markiert, in dem Verbraucher erstmals KI als „Dialog“ wahrnahmen, dann könnte OpenClaw den Moment darstellen, in dem sie KI als „Handeln“ erkennen. Das Produkt wurde schnell bei Entwicklern populär. Wenn wir den Zeitraum bis Februar ausdehnen, könnte OpenClaw in den Top 30 der Web-Rangliste landen.

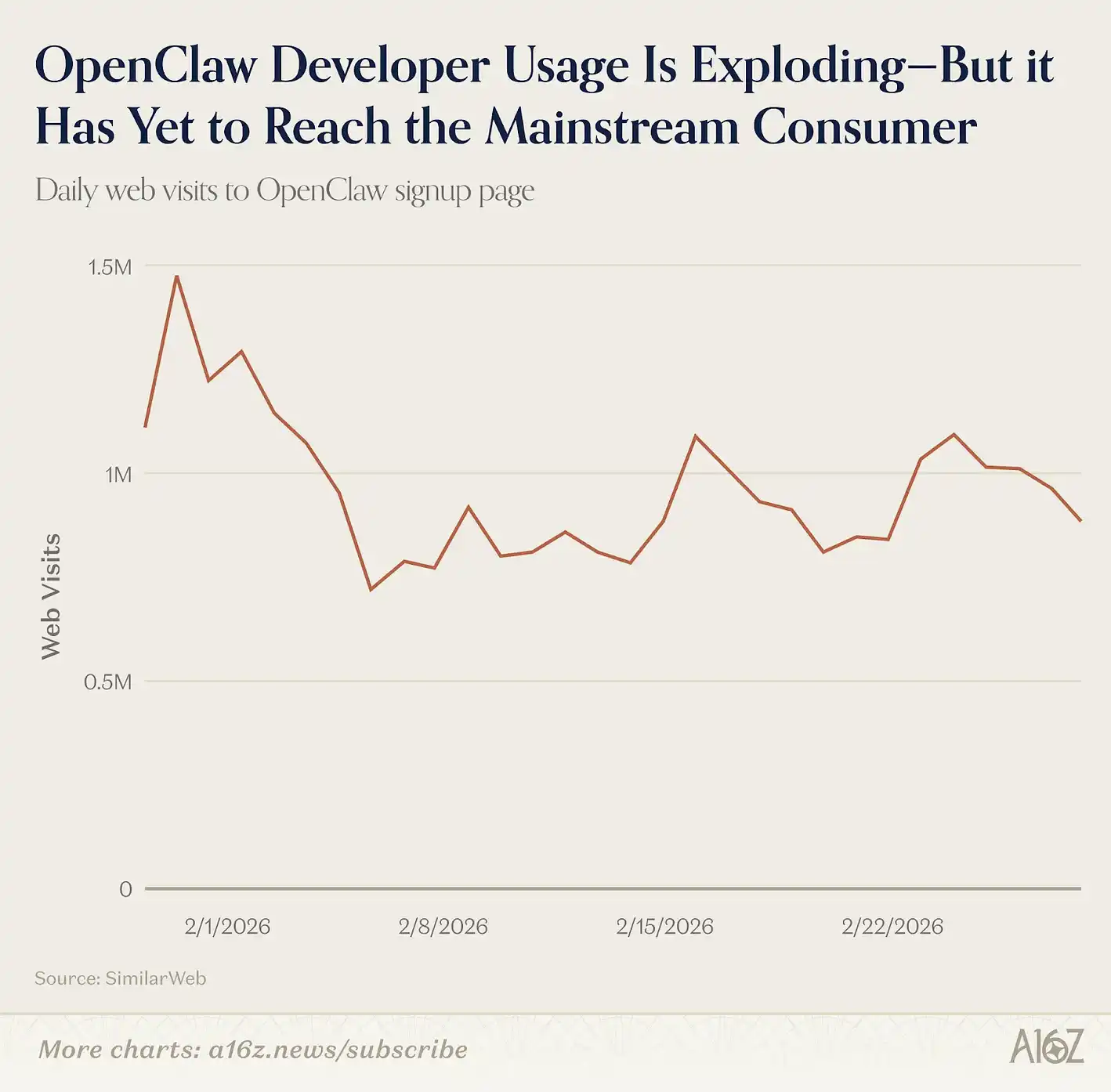

Derzeit ist OpenClaw kein Produkt für den Massenmarkt; Installation und Wartung erfordern Grundkenntnisse in der Kommandozeile. Dennoch wächst das Interesse bei Technik-affinen Nutzern, und im März wurde es das meistgefundene Projekt auf GitHub, noch vor React und Linux. Die Zahl der neuen Nutzer, die die Installationsseite besuchen, ist jedoch noch moderat, was auf eine noch nicht breite Marktdurchdringung hindeutet.

Im Februar 2026 wurde OpenAI OpenClaw akquiriert, was auf eine baldige Version für den breiten Nutzerkreis hindeutet.

OpenClaw ist nicht das einzige horizontale Agent-Produkt in der Rangliste.

Auch Manus und Genspark sind vertreten. Diese Plattformen erlauben es Nutzern, offene Aufgaben (z.B. Forschung, Tabellenanalyse, Präsentationserstellung) an KI zu delegieren, die den gesamten Workflow übernimmt. Manus ist bereits zum zweiten Mal in der Rangliste, nach der Übernahme durch Meta im Dezember 2025 für ca. 2 Milliarden USD. Genspark ist neu dabei, hat im Frühjahr 2026 eine B-Runde über 300 Mio. USD abgeschlossen und vermeldet eine Jahresumsatz von 100 Mio. USD.

Auf Mobilgeräten erfolgt die Nutzer-Interaktion mit Agenten meist via Textnachrichten. Bei OpenClaw verbinden Nutzer es bei der Einrichtung mit WhatsApp, Telegram oder Signal, ähnlich wie bei Chat-Nachrichten, und lassen die KI im Hintergrund Aufgaben erledigen. Ähnliche Produkte wie Poke bieten Agenten direkt per SMS an.

Diese Produkte konkurrieren mit den Consumer-LLM-Assistenten wie ChatGPT, Claude und Gemini. Mit zunehmender Vernetzung durch Connectors und Ökosysteme wird die entscheidende Frage: Wird ein Nutzer eines dieser Produkte als sein „Haupt-Agent“ wählen?

In den nächsten sechs Monaten dürfte die Antwort klarer werden.

Früher basierte jede Rangliste auf zwei Metriken: Web-Traffic und mobile MAU. Doch nun entstehen neue KI-Produkte, die diese Metriken nicht mehr vollständig erfassen. Im vergangenen Jahr wuchsen die wichtigsten Consumer-AI-Apps vor allem in Bereichen, die weder im Web-Traffic noch in den mobilen MAU sichtbar sind.

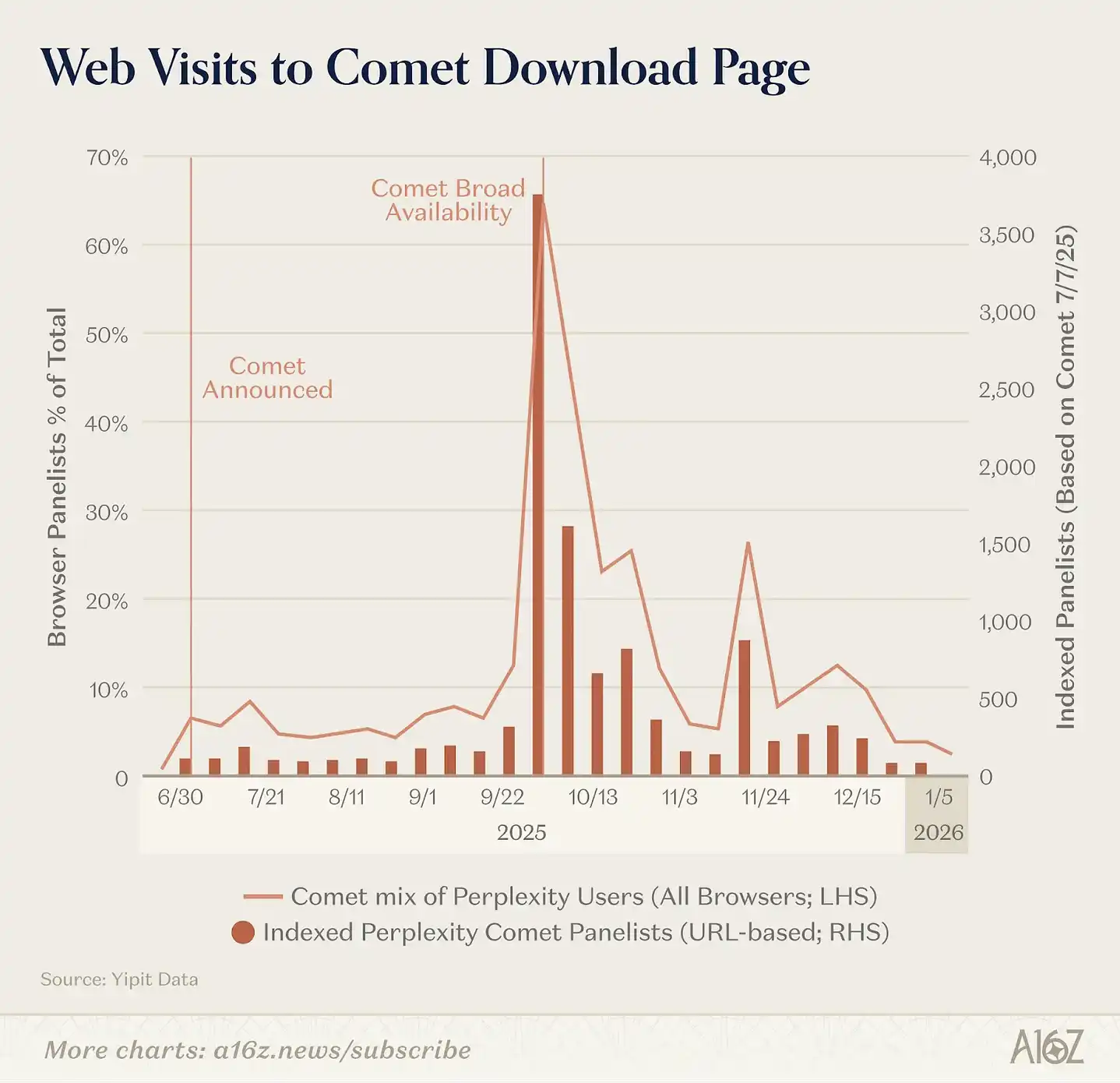

Der deutlichste Wandel: Browser werden selbst zu KI-Produkten. In den letzten neun Monaten brachte OpenAI den Atlas-Browser heraus, der ChatGPT in jedem Webbrowser integriert; Perplexity veröffentlichte Comet; Browser Company (später von Atlassian übernommen) brachte Dia. Laut Yipit hat Comet den größten Einfluss auf den Markt (gemessen an Page-Visits), doch kein KI-Browser zeigt bisher nachhaltiges Wachstum.

Gleichzeitig integrieren einige Tech-Giganten KI-Funktionen in bestehende Browser, anstatt eigenständige KI-Browser zu entwickeln. Google integriert Gemini in Chrome und testet Disco, das dynamisch Web-Apps basierend auf aktuellen Tabs generiert. Anthropic hat „Claude in Chrome“ veröffentlicht, das Nutzer mit ihren Claude- oder Claude Code-Sitzungen verbindet, um direkt im Browser zu agieren.

Native Desktop-KI-Tools wachsen deutlich schneller, vor allem bei Entwicklern.

Beispielsweise erreichte Claude Code, ein Kommandozeilen-Agent für Entwickler, innerhalb von sechs Monaten eine ARR von 1 Milliarde USD. OpenAI brachte eine Mac-Version von Codex heraus; bis Anfang März verzeichnete Codex 2 Millionen wöchentliche aktive Nutzer, mit einem Wachstum von 25 % pro Woche. Cursor bleibt in den Top 50 der Web-Apps.

Für den Durchschnittsverbraucher konzentrieren sich die meisten eigenständigen KI-Desktop-Apps auf Sprachtools.

Beispiele sind Fireflies, Fathom, Otter, TL;DV und Granola, die vor allem im B2B-Bereich durch Product-Led Growth (PLG) wachsen. Diese Head-Apps erreichen zusammen ca. 20 Millionen Visits pro Monat. Auch Workspace-Apps wie Notion (erstmals in dieser Rangliste) integrieren KI zunehmend, z.B. für Meeting-Notes, Research Agents oder Automatisierung.

Schließlich wird KI immer mehr in die Software integriert, die Menschen bereits nutzen.

Anthropic hat Claude in Excel und PowerPoint integriert; OpenAI hat ChatGPT for Excel veröffentlicht; Google verstärkt die Integration von Gemini in Workspace – Docs, Sheets, Gmail und Meet verfügen jetzt über native KI-Funktionen. Im Januar 2026 launchte Google Personal Intelligence, das Gemini mit Gmail, Photos, YouTube und Search verbindet, um automatisch auf Nutzerdaten wie Hotelbuchungen, Einkäufe, Fotos und Sehgewohnheiten zuzugreifen, ohne dass Nutzer extra eingreifen müssen.

Diese Entwicklung bedeutet für die Rangliste: Wir unterschätzen zunehmend die tatsächliche Nutzung der wichtigsten KI-Produkte im Alltag.

Ein Entwickler, der täglich 8 Stunden Claude Code nutzt, oder Wissensarbeiter, die Wispr für E-Mails verwenden, sind Heavy-User, tauchen aber kaum in Traffic-Daten auf. Wenn KI von einem reinen Zielprodukt (Nutzer öffnen eine App gezielt für KI) zu einer Grundfunktion wird, müssen auch unsere Statistiken angepasst werden.